住宅ローンの割引ポイントとは?

割引ポイント(ディスカウントポイント)とは、住宅ローンの金利を引き下げるために、融資実行時に貸し手へ前払いする手数料のことです。1ポイントは融資額の1%にあたり、一般的に金利を0.25%前後引き下げる効果があります。ポイントを支払うと毎月の返済額は下がりますが、前払いした費用を回収できるだけの期間ローンを保有して初めて経済的なメリットが生まれます。この計算ツール(金額は米ドル表示、計算ルールは米国の一般的な融資慣行に準拠)を使えば、その回収時期を正確に把握できます。なお、これは米国の住宅ローン制度を前提とした仕組みであり、日本の住宅ローンには「割引ポイント」という制度は一般的にありません。米国で住宅を購入する場合などの参考としてお使いください。

この計算ツールの使い方

融資額、購入する割引ポイント数、ポイントなしの場合の金利、ポイントありの場合の引き下げ後金利、そして返済期間(年数)を入力してください。ツールがポイントの費用、両方の毎月の返済額、毎月の節約額、そして損益分岐点に達するまでの月数を自動で計算します。

計算式の解説

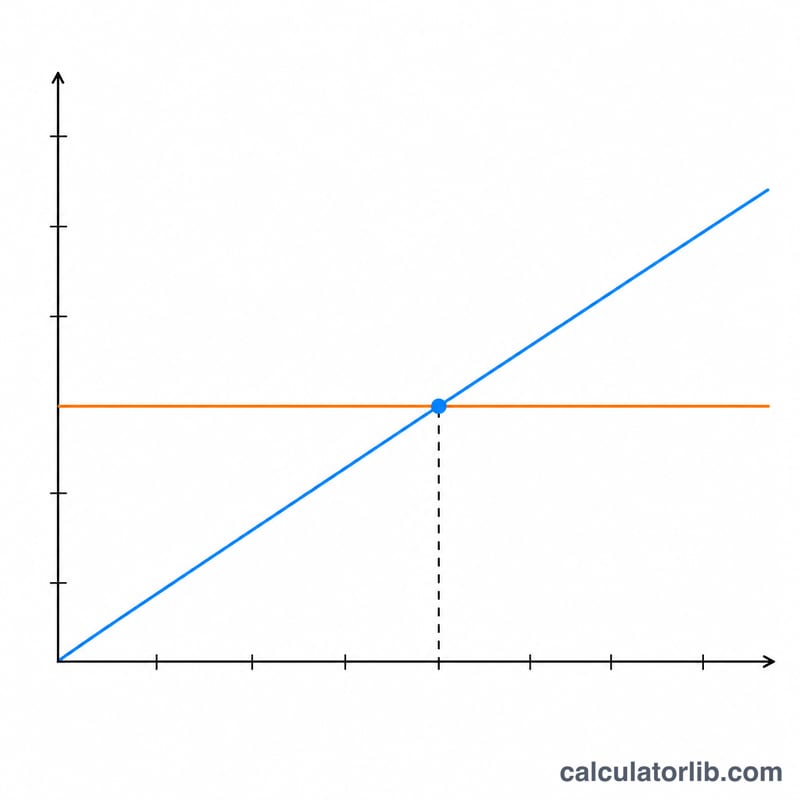

ポイントの費用は 融資額 ×(ポイント数 ÷ 100) で求められます。毎月の返済額は標準的な元利均等返済の計算式 $$M = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n} - 1}$$ を用います。ここで \(r\) は月利、\(n\) は返済回数(月数)です。損益分岐点は、ポイントの費用を「2つの返済額の差(毎月の節約額)」で割るだけで求められます。

$$T_{BE} = \frac{C}{M_{no} - M_{with}}$$ここで

$$\left\{ \begin{aligned} C &= \text{Loan} \cdot \frac{\text{Points}}{100} \\ M_{no} &= \text{Loan} \cdot \frac{r_{no}(1+r_{no})^{n}}{(1+r_{no})^{n}-1},\ r_{no} = \frac{\text{Rate No Pts}}{1200} \\ M_{with} &= \text{Loan} \cdot \frac{r_{w}(1+r_{w})^{n}}{(1+r_{w})^{n}-1},\ r_{w} = \frac{\text{Rate With Pts}}{1200} \\ n &= 12 \times \text{Term (yrs)} \end{aligned} \right.$$

計算例

融資額30万ドル・返済期間30年のローンで、1ポイント(3,000ドル)を支払うと金利が6.5%から6.25%に下がるとします。ポイントなしの場合の毎月の返済額は約1,896.20ドル、ポイントありの場合は約1,847.15ドルで、毎月の節約額はおよそ49.05ドルです。\(3{,}000 \div 49.05 \approx 61\) か月、つまり5年強で損益分岐点に達する計算になります。

よくある質問(FAQ)

ポイントは購入すべき? 損益分岐点を大きく超えて長くローンを保有する予定なら、ポイント購入はたいてい節約につながります。一方で、早めに売却や借り換えをする可能性があるなら、元が取れない可能性が高いでしょう。

1ポイントは必ず0.25%引き下げ? いいえ。1ポイントあたりの金利引き下げ幅は、貸し手や市場の状況によって異なります。必ず実際に提示された金利で計算してください。

ポイントは税控除の対象? 米国では、主たる居住用住宅のポイントが控除対象になる場合があります。この計算ツールは税制の影響を考慮していませんが、税効果を加味すれば実質的な損益分岐期間はさらに短くなります。日本では税制が異なるため、現地のルールをご確認ください。