什么是房贷折扣点(Discount Points)?

折扣点是你向贷款机构预先支付的一笔费用,用来换取更低的房贷利率。1 个点等于贷款总额的 1%,通常可以把利率下调约 0.25%。支付折扣点能降低你的月供,但只有当你持有这笔贷款的时间足够长、能把预付成本赚回来时,它在财务上才划算。本计算器(金额以美元计,规则沿用美国常见的贷款惯例)会告诉你具体在哪一刻实现回本。需要注意的是,折扣点是美国房贷市场的特有做法,中国及其他国家的房贷规则与此不同,本工具主要适用于美国房贷场景。

如何使用本计算器

依次输入你的贷款金额、购买的折扣点数、不买点时的利率、买点后的较低利率,以及贷款年限。工具会自动计算折扣点的成本、两种情况下的月供、每月节省的金额,以及实现回本所需的月数。

计算公式详解

折扣点成本 = 贷款金额 ×(点数 ÷ 100)。每月还款额采用标准的等额本息摊还公式:

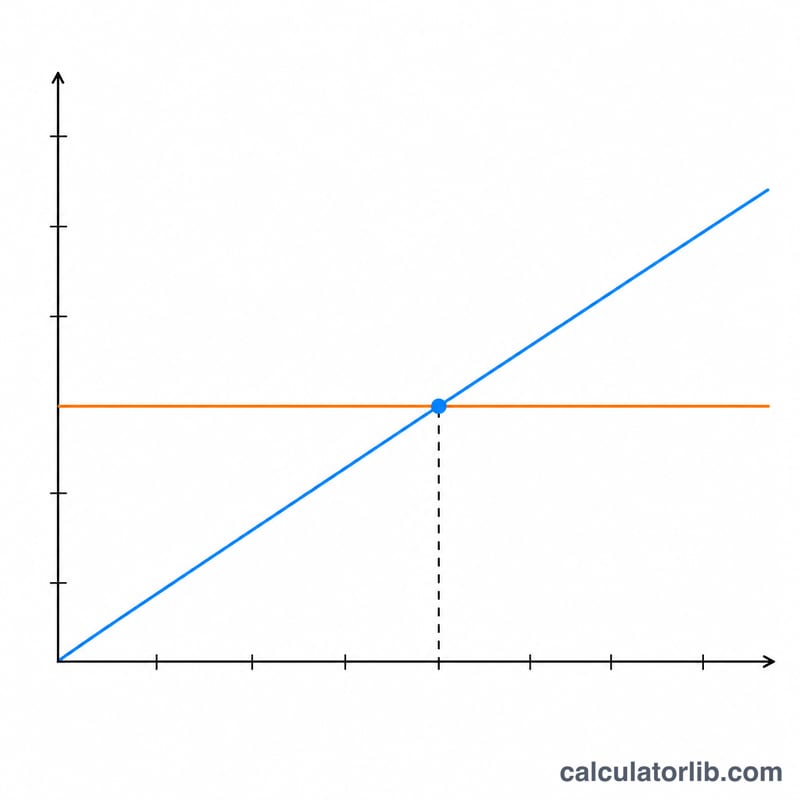

$$M = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n}-1}$$其中 \(r\) 为月利率,\(n\) 为还款月数。回本时间则等于折扣点成本除以两种月供之间的每月节省金额。

实例演算

以一笔 30 万美元、期限 30 年的贷款为例,支付 1 个点(3,000 美元)可将利率从 6.5% 降到 6.25%。不买点时月供约为 1,896.20 美元,买点后约为 1,847.15 美元,每月节省约 49.05 美元。用 \(3{,}000 \div 49.05 \approx 61\) 个月,也就是略多于 5 年即可回本。

常见问题

我该不该买折扣点?如果你打算持有这笔贷款的时间远超过回本期,买点通常能帮你省钱;但如果你可能较早卖房或再融资(refinance),买点往往就不划算了。

1 个点一定等于 0.25% 吗?不一定。每个点能下调多少利率,会因贷款机构和市场行情而异,请务必以你实际拿到的报价利率为准。

折扣点可以抵税吗?在美国,自住主房的折扣点在符合条件时可能可以抵税;本计算器未计入税务影响,而税务优惠实际上会缩短真正的回本周期。中国等其他国家并无对应的抵税规则,请以当地政策为准。