¿Qué son los puntos de descuento hipotecario?

Los puntos de descuento son una comisión que pagas por adelantado al prestamista a cambio de reducir el tipo de interés de tu hipoteca. Un punto equivale al 1 % del importe del préstamo y, por lo general, rebaja el tipo en torno a un 0,25 %. Pagar puntos reduce tu cuota mensual, pero solo sale a cuenta si mantienes el préstamo el tiempo suficiente para recuperar ese desembolso inicial. Esta calculadora (las cifras se muestran en dólares estadounidenses y siguen las prácticas habituales del mercado hipotecario de EE. UU.) te dice con exactitud cuándo ocurre eso. Ten en cuenta que en España y otros países el sistema de puntos de descuento no es habitual, por lo que se trata de una herramienta orientada al mercado estadounidense.

Cómo usar esta calculadora

Introduce el importe del préstamo, el número de puntos de descuento que compras, el tipo de interés sin puntos, el tipo reducido con puntos y el plazo de la hipoteca en años. La herramienta calcula el coste de los puntos, ambas cuotas mensuales, tu ahorro mensual y el número de meses que necesitas para alcanzar el punto de equilibrio.

La fórmula explicada

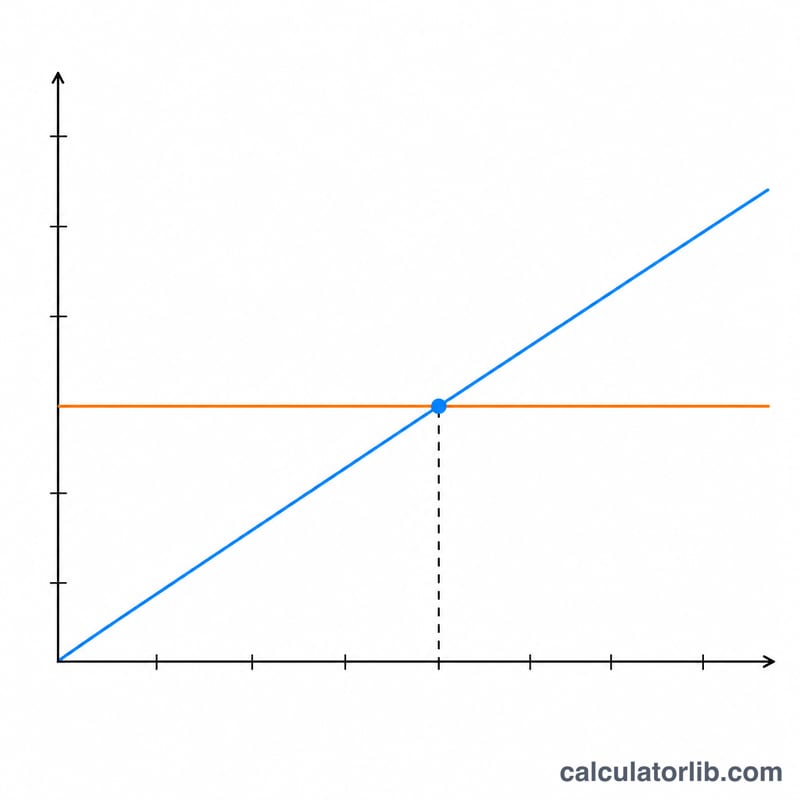

El coste de los puntos es préstamo × (puntos ÷ 100). Cada cuota mensual se obtiene con la fórmula estándar de amortización $$M = P\cdot\frac{r(1+r)^{n}}{(1+r)^{n} - 1}$$ donde \(r\) es el tipo de interés mensual y \(n\) el número de meses. El punto de equilibrio es, simplemente, el coste de los puntos dividido entre el ahorro mensual que hay entre ambas cuotas.

Ejemplo práctico

En un préstamo de 300.000 $ a 30 años, pagar 1 punto (3.000 $) baja el tipo del 6,5 % al 6,25 %. La cuota sin puntos ronda los 1.896,20 $; con puntos queda en unos 1.847,15 $, es decir, un ahorro mensual de aproximadamente 49,05 $. Al dividir \(3.000 \div 49{,}05 \approx 61\) obtenemos unos 61 meses, o algo más de 5 años, para llegar al punto de equilibrio.

Preguntas frecuentes

¿Me conviene comprar puntos? Si tienes previsto conservar el préstamo bastante más allá del punto de equilibrio, los puntos suelen hacerte ahorrar dinero. Si es probable que vendas o refinancies antes, lo más seguro es que no compensen.

¿Un punto equivale siempre a 0,25 %? No. La rebaja del tipo por cada punto varía según el prestamista y las condiciones del mercado. Usa siempre los tipos reales que te hayan ofrecido.

¿Los puntos desgravan en los impuestos? En EE. UU., los puntos sobre la vivienda habitual pueden ser deducibles; esta calculadora no tiene en cuenta el efecto fiscal, que acortaría el periodo real de amortización. En otros países, como España, las normas tributarias son distintas, así que consulta tu legislación local.