모기지 디스카운트 포인트란?

디스카운트 포인트는 모기지 금리를 낮추기 위해 대출 기관에 미리 지불하는 선납 수수료입니다. 1포인트는 대출금의 1%에 해당하며, 일반적으로 약 0.25%의 금리 인하 효과가 있습니다. 포인트를 지불하면 월 납입금은 줄어들지만, 선납한 비용을 회수할 만큼 대출을 충분히 오래 유지할 때에만 경제적으로 이득이 됩니다. 이 계산기(금액은 미국 달러(USD) 기준이며 미국의 일반적인 대출 관행을 따릅니다)는 그 손익분기 시점이 정확히 언제인지 알려줍니다. 한국의 주택담보대출에는 이런 '포인트' 제도가 없으므로, 미국 모기지를 다루는 분들을 위한 도구라는 점을 참고하세요.

계산기 사용 방법

대출금, 구매한 디스카운트 포인트 수, 포인트 없이 적용되는 금리, 포인트 구매 시 적용되는 낮은 금리, 그리고 대출 기간(년)을 입력하세요. 그러면 포인트 비용, 두 가지 경우의 월 납입금, 월 절약액, 그리고 손익분기점에 도달하기까지 필요한 개월 수를 자동으로 계산해 줍니다.

계산 공식 풀이

포인트 비용은 대출금 × (포인트 ÷ 100)로 구합니다. 월 납입금은 표준 원리금균등상환 공식인

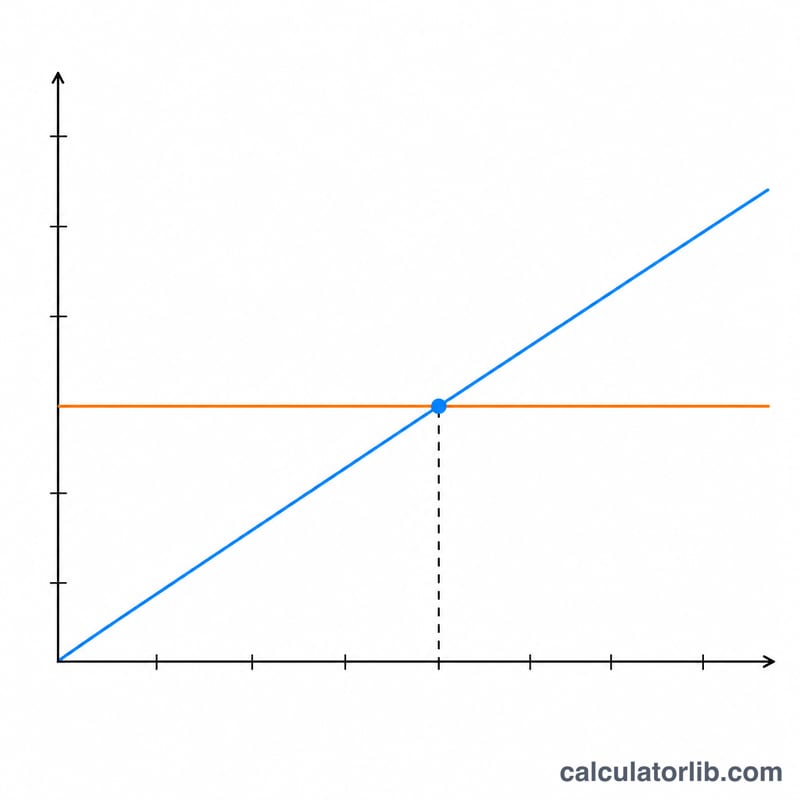

$$M = \text{P} \cdot \frac{r(1+r)^{n}}{(1+r)^{n}-1}$$을 사용하며, 여기서 \(r\)은 월 금리, \(n\)은 총 개월 수입니다. 손익분기점은 포인트 비용을 두 납입금 간의 월 절약액으로 나눈 값으로 간단히 계산됩니다.

$$T_{BE} = \frac{C}{M_{no} - M_{with}}$$

계산 예시

30만 달러, 30년 만기 대출에서 1포인트(3,000달러)를 지불해 금리를 6.5%에서 6.25%로 낮춘다고 가정해 보겠습니다. 포인트 없이 내는 월 납입금은 약 1,896.20달러, 포인트 구매 시에는 약 1,847.15달러로, 매월 약 49.05달러를 절약합니다. \(3{,}000 \div 49.05 \approx 61\)개월, 즉 5년 남짓이 지나야 손익분기점에 도달합니다.

자주 묻는 질문

포인트를 구매하는 게 좋을까요? 손익분기점을 훨씬 넘겨 대출을 유지할 계획이라면 포인트는 대개 이득이 됩니다. 반대로 그보다 일찍 집을 팔거나 재융자(리파이낸싱)할 가능성이 있다면 손해일 수 있습니다.

1포인트는 항상 0.25% 인하인가요? 아닙니다. 포인트당 금리 인하 폭은 대출 기관과 시장 상황에 따라 달라집니다. 반드시 실제로 제시받은 금리를 사용하세요.

포인트는 세금 공제가 되나요? 미국에서는 주거용 주택의 포인트가 공제 대상이 될 수 있습니다. 이 계산기는 세금 효과를 반영하지 않으며, 세금 공제를 고려하면 실질적인 손익분기 기간은 더 짧아질 수 있습니다. 한국과는 세제가 다르므로 별도 확인이 필요합니다.