Que sont les points de réduction (« discount points ») ?

Les points de réduction sont des frais payés d'avance à votre prêteur pour abaisser le taux d'intérêt de votre crédit immobilier. Un point équivaut à 1 % du montant emprunté et permet généralement de réduire le taux d'environ 0,25 %. Payer des points diminue votre mensualité, mais l'opération n'est financièrement intéressante que si vous conservez le prêt assez longtemps pour récupérer ce coût initial. Ce calculateur (montants exprimés en dollars américains et basé sur les pratiques de prêt courantes aux États-Unis) vous indique précisément à quel moment ce seuil est atteint. À noter : ce mécanisme est propre au marché hypothécaire américain et n'existe pas tel quel en France, où la négociation porte plutôt sur le taux et les frais de dossier.

Comment utiliser ce calculateur

Saisissez le montant de votre prêt, le nombre de points de réduction achetés, le taux d'intérêt sans points, le taux réduit avec points, ainsi que la durée du prêt en années. L'outil calcule le coût des points, les deux mensualités, vos économies mensuelles et le nombre de mois nécessaires pour atteindre le seuil de rentabilité.

La formule expliquée

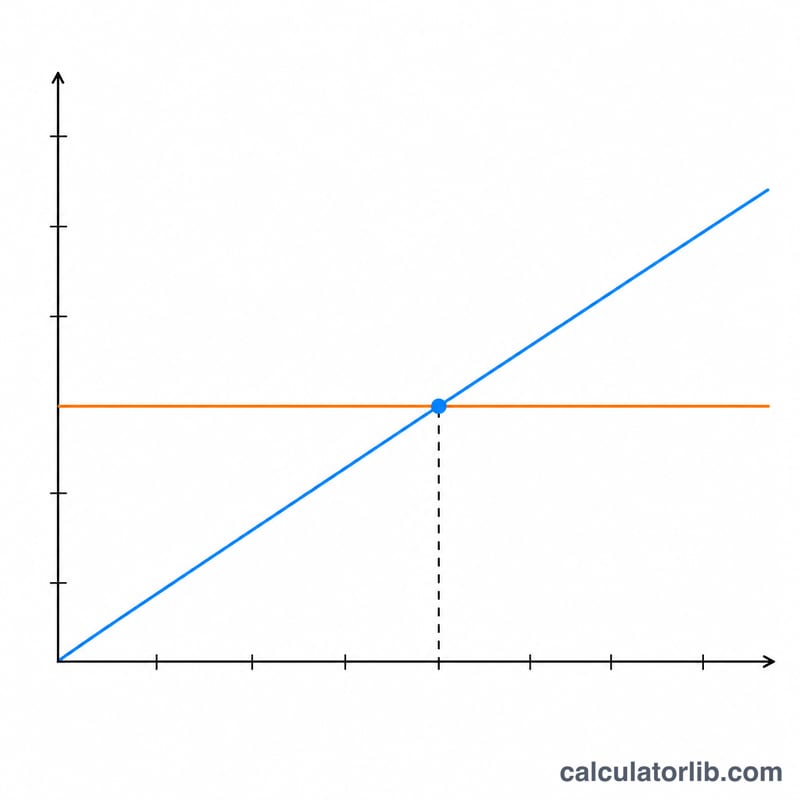

Le coût des points correspond à montant du prêt × (points ÷ 100). Chaque mensualité repose sur la formule d'amortissement classique \(M = P\cdot\frac{r(1+r)^{n}}{(1+r)^{n}-1}\), où \(r\) est le taux mensuel et \(n\) le nombre de mensualités. Le seuil de rentabilité s'obtient tout simplement en divisant le coût des points par l'écart d'économie entre les deux mensualités.

$$T_{BE} = \frac{C}{M_{no} - M_{with}}$$

$$\text{où}\quad \left\{ \begin{aligned} C &= \text{Prêt} \cdot \frac{\text{Points}}{100} \\ M_{no} &= \text{Prêt} \cdot \frac{r_{no}(1+r_{no})^{n}}{(1+r_{no})^{n}-1},\ r_{no} = \frac{\text{Taux sans pts}}{1200} \\ M_{with} &= \text{Prêt} \cdot \frac{r_{w}(1+r_{w})^{n}}{(1+r_{w})^{n}-1},\ r_{w} = \frac{\text{Taux avec pts}}{1200} \\ n &= 12 \times \text{Durée (ans)} \end{aligned} \right.$$

Exemple chiffré

Sur un prêt de 300 000 $ sur 30 ans, payer 1 point (3 000 $) fait passer le taux de 6,5 % à 6,25 %. La mensualité sans points s'élève à environ 1 896,20 $ ; avec points, elle tombe à environ 1 847,15 $, soit une économie mensuelle d'environ 49,05 $. En divisant \(3\,000 \div 49{,}05\), on obtient près de 61 mois, soit un peu plus de 5 ans, pour rentabiliser l'opération.

Questions fréquentes

Faut-il acheter des points ? Si vous comptez conserver votre prêt bien au-delà du seuil de rentabilité, les points vous font généralement économiser de l'argent. En revanche, si vous envisagez de revendre ou de renégocier plus tôt, l'opération risque de ne pas être rentable.

Un point correspond-il toujours à 0,25 % ? Non : la réduction de taux par point varie selon le prêteur et les conditions de marché. Utilisez toujours les taux réellement proposés dans votre offre.

Les points sont-ils déductibles d'impôt ? Aux États-Unis, les points payés sur une résidence principale peuvent être déductibles ; ce calculateur ignore les effets fiscaux, qui raccourciraient en pratique le délai de rentabilité. En France, ce dispositif n'existe pas et la fiscalité du crédit immobilier obéit à des règles différentes.