Qu'est-ce que le calculateur d'intérêts totaux d'un prêt ?

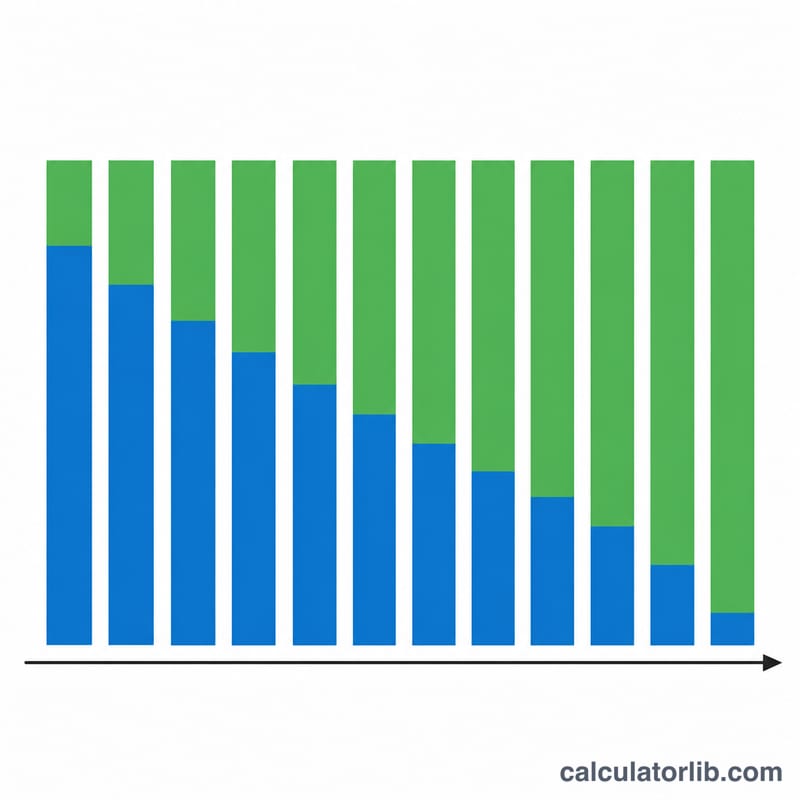

Cet outil vous indique le montant des intérêts que vous paierez sur toute la durée d'un prêt amortissable classique — qu'il s'agisse d'un crédit immobilier, d'un prêt auto ou d'un prêt personnel. Avec un prêt amortissable, vous remboursez des mensualités constantes : au début, vous remboursez surtout des intérêts, puis progressivement de plus en plus de capital. Le total des intérêts correspond simplement à tout ce que vous versez, moins la somme empruntée au départ.

Comment l'utiliser

Renseignez trois valeurs : le montant emprunté (le capital), le taux d'intérêt annuel en pourcentage et la durée du prêt en années. Le calculateur convertit le taux annuel en taux mensuel et la durée en nombre de mensualités, calcule la mensualité fixe, puis en déduit le total des intérêts. Les résultats affichent la mensualité, le total des versements et le nombre de mensualités.

La formule expliquée

La mensualité fixe se calcule ainsi : $$\text{PMT} = \frac{\text{PV} \cdot r}{1 - (1+r)^{-n}}$$ où PV correspond au capital emprunté, r au taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et n au nombre de mois (années × 12). En multipliant la mensualité par \(n\), on obtient le montant total remboursé ; il suffit ensuite de soustraire le capital initial pour obtenir le total des intérêts : $$\text{Intérêts totaux} = \text{PMT} \cdot n - \text{PV}$$ Lorsque le taux est de 0 %, la mensualité vaut simplement PV ÷ n et les intérêts sont nuls.

Exemple chiffré

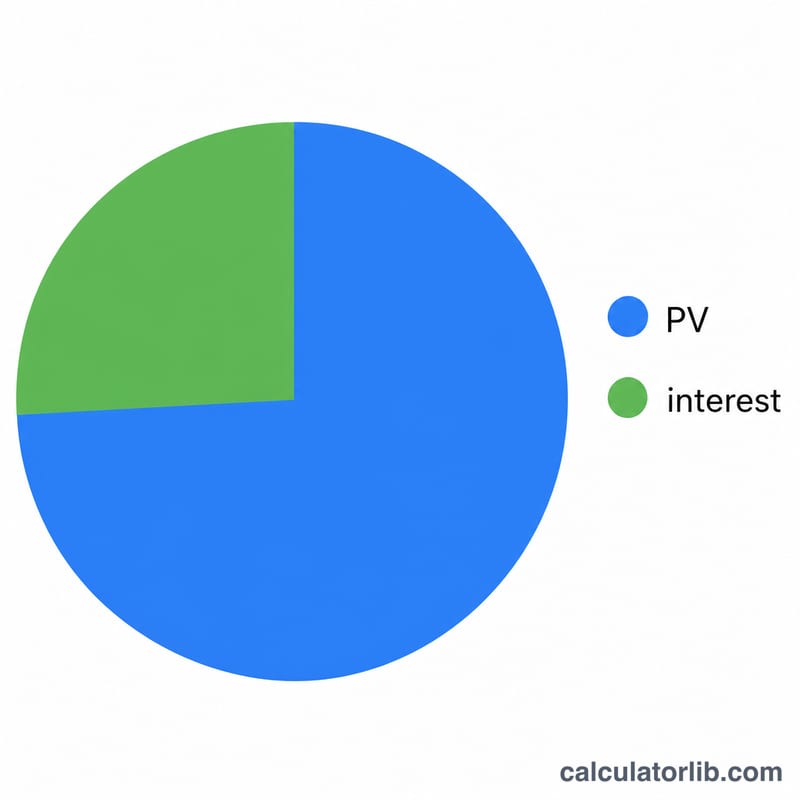

Supposons un emprunt de 200 000 $ à un taux annuel de 6 % sur 30 ans. Le taux mensuel est \(r = 0{,}06/12 = 0{,}005\) et \(n = 360\). $$\text{PMT} = \frac{200000 \times 0{,}005}{1 - 1{,}005^{-360}} \approx 1\,199{,}10\ \$$$ Le total remboursé atteint environ 431 676 $ et les intérêts totaux s'élèvent à près de 231 676 $ — soit davantage que le montant emprunté à l'origine.

Termes clés et variables

- Principal (VPA)

- Le montant du prêt — la somme originale empruntée, avant tout intérêt. Noté \(P\) dans la formule ci-dessus.

- Taux nominal annuel

- Le taux d'intérêt annuel déclaré sur le prêt (le « Taux (%) » que vous entrez), non ajusté pour la fréquence de capitalisation ou les frais.

- Taux mensuel (r)

- Le taux nominal annuel converti en un chiffre par mois : \(r = \dfrac{\text{Taux}\,(\%)}{1200}\). Le 1200 divise par 100 (en décimal) et par 12 (mois par an).

- Nombre de paiements (n)

- Le nombre total de paiements mensuels sur la durée du prêt, \(n = 12 \times \text{Durée (ans)}\). Un prêt de 30 ans a \(n = 360\).

- Paiement mensuel (PMT / M)

- Le montant fixe versé chaque mois, calculé comme \(M = P \cdot \dfrac{r}{1-(1+r)^{-n}}\). Il couvre à la fois les intérêts et le principal afin que le prêt soit entièrement remboursé à la fin de la durée.

- Amortissement

- Le processus de remboursement d'un prêt par des paiements égaux et programmés où la portion d'intérêt diminue et la portion de principal augmente au fil du temps, réduisant le solde à zéro au dernier paiement.

- Total des paiements

- La somme de chaque paiement mensuel sur la durée complète, \(M \times n\) — le montant total en espèces versé au prêteur.

- Intérêt total

- Le coût d'emprunt : le total des paiements moins le principal, \((M \cdot n) - P\). C'est le chiffre principal que cette calculatrice produit.

Questions fréquentes

Les taxes, l'assurance et les frais sont-ils inclus ? Non. L'outil modélise uniquement l'amortissement du capital et des intérêts.

Et si je fais des remboursements anticipés ? Les remboursements anticipés réduisent à la fois la durée du prêt et le total des intérêts ; ce calculateur part du principe que vous versez la mensualité prévue chaque mois, sans aucun remboursement anticipé.

Le taux est-il mensuel ou annuel ? Saisissez le taux nominal annuel ; l'outil le convertit automatiquement en taux mensuel composé.