Công Cụ Tính Tổng Tiền Lãi Vay Là Gì?

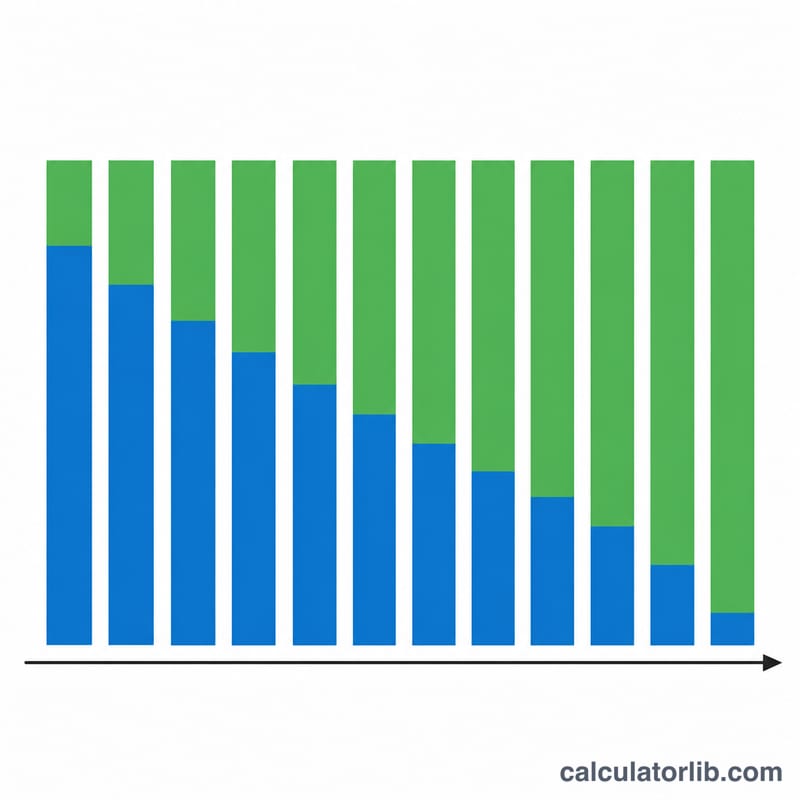

Công cụ này cho bạn biết tổng số tiền lãi phải trả trong suốt thời gian vay của một khoản vay trả góp đều chuẩn — chẳng hạn vay mua nhà, vay mua ô tô hay vay tiêu dùng. Với hình thức trả góp đều, mỗi kỳ bạn trả một khoản bằng nhau; những kỳ đầu phần lớn là tiền lãi, còn các kỳ sau phần lớn là tiền gốc. Tổng tiền lãi đơn giản là tất cả số tiền bạn đã trả trừ đi số tiền gốc vay ban đầu.

Cách Sử Dụng

Bạn nhập ba thông số: số tiền vay (gốc), lãi suất năm theo phần trăm, và kỳ hạn vay tính bằng năm. Công cụ sẽ quy đổi lãi suất năm sang lãi suất tháng và kỳ hạn sang số kỳ trả góp hàng tháng, tính ra khoản trả cố định mỗi tháng, rồi từ đó suy ra tổng tiền lãi. Kết quả bao gồm khoản trả hàng tháng, tổng số tiền phải trả và số kỳ thanh toán.

Giải Thích Công Thức

Khoản trả cố định mỗi tháng được tính theo công thức $$\text{PMT} = \frac{\text{PV} \cdot r}{1 - (1+r)^{-n}}$$ trong đó PV là số tiền gốc, r là lãi suất tháng (lãi suất năm ÷ 12 ÷ 100), và n là số tháng (số năm × 12). Nhân khoản trả này với n ta được tổng số tiền đã hoàn trả; lấy kết quả đó trừ đi tiền gốc ban đầu sẽ ra tổng tiền lãi: $$\text{Tổng Tiền Lãi} = \text{PMT} \times n - \text{PV}$$ Khi lãi suất bằng 0%, khoản trả mỗi tháng chỉ đơn giản là PV ÷ n và tổng tiền lãi bằng không.

Ví Dụ Minh Họa

Vay 200.000 USD với lãi suất năm 6% trong 30 năm. Lãi suất tháng là \(r = 0{,}06/12 = 0{,}005\) và \(n = 360\). $$\text{PMT} = 200000 \times 0{,}005 / (1 - 1{,}005^{-360}) \approx 1.199{,}10 \text{ USD}$$ Tổng số tiền phải trả ≈ 431.676 USD và tổng tiền lãi ≈ 231.676 USD — nhiều hơn cả số tiền vay ban đầu. Lưu ý ví dụ dùng đơn vị USD; bạn có thể áp dụng tương tự với VND hay bất kỳ loại tiền tệ nào, vì công thức không phụ thuộc vào đơn vị.

Các Điều Khoản & Biến Số Chính

- Số tiền gốc (PV)

- Số tiền vay — tổng gốc ban đầu được vay, trước khi có bất kỳ lãi suất nào. Được ký hiệu \(P\) trong công thức ở trên.

- Lãi suất hàng năm danh nghĩa

- Lãi suất hàng năm được công bố trên khoản vay (mục "Lãi suất (%)" bạn nhập), không được điều chỉnh theo tần suất gộp lãi hoặc phí.

- Lãi suất hàng tháng (r)

- Lãi suất hàng năm danh nghĩa được chuyển đổi thành con số hàng tháng: \(r = \dfrac{\text{Lãi suất}\,(\%)}{1200}\). Con số 1200 chia cho 100 (để chuyển thành số thập phân) và chia cho 12 (tháng trong một năm).

- Số lần thanh toán (n)

- Tổng số lần thanh toán hàng tháng trong suốt thời gian vay, \(n = 12 \times \text{Kỳ hạn (năm)}\). Khoản vay 30 năm có \(n = 360\).

- Thanh toán hàng tháng (PMT / M)

- Số tiền cố định được thanh toán mỗi tháng, được tính bằng \(M = P \cdot \dfrac{r}{1-(1+r)^{-n}}\). Nó bao gồm cả lãi suất và tiền gốc để khoản vay được hoàn trả hết vào cuối kỳ.

- Khấu hao

- Quá trình trả nợ thông qua các khoản thanh toán bằng nhau được lên lịch, trong đó phần lãi suất giảm và phần tiền gốc tăng theo thời gian, giảm số dư xuống bằng 0 vào lần thanh toán cuối cùng.

- Tổng cộng thanh toán

- Tổng của mọi khoản thanh toán hàng tháng trong toàn bộ kỳ hạn, \(M \times n\) — tổng tiền mặt được thanh toán cho người cho vay.

- Tổng lãi suất

- Chi phí vay: tổng cộng thanh toán trừ đi tiền gốc, \((M \cdot n) - P\). Đây là con số chính mà máy tính này tạo ra.

Câu Hỏi Thường Gặp

Kết quả có bao gồm thuế, bảo hiểm hay các loại phí không? Không. Công cụ chỉ tính phần trả góp gốc và lãi thuần túy.

Nếu tôi trả thêm trước hạn thì sao? Việc trả thêm sẽ rút ngắn cả kỳ hạn lẫn tổng tiền lãi; tuy nhiên công cụ này giả định bạn trả đúng khoản theo lịch mỗi tháng và không trả trước hạn.

Lãi suất nhập vào là theo tháng hay theo năm? Bạn nhập lãi suất danh nghĩa theo năm; công cụ sẽ tự động quy đổi sang lãi suất ghép theo tháng.