Máy Tính Traditional IRA Là Gì?

Công cụ này dành riêng cho tài khoản Traditional IRA tại Hoa Kỳ — một loại quỹ hưu trí cá nhân của Mỹ. Lưu ý: đây là sản phẩm tài chính riêng của Mỹ, không tồn tại dưới dạng tương đương trực tiếp tại Việt Nam (ở Việt Nam, các hình thức gần nhất là quỹ hưu trí tự nguyện hoặc bảo hiểm hưu trí), nên công cụ chủ yếu hữu ích cho người đang sinh sống, làm việc tại Mỹ hoặc có tài khoản IRA. Máy tính ước lượng số tiền tài khoản hưu trí của bạn có thể tăng trưởng theo thời gian, dựa trên số dư hiện tại, khoản đóng góp đều đặn hàng tháng và mức lợi nhuận kỳ vọng hàng năm. Traditional IRA cho phép người Mỹ đủ điều kiện đóng góp bằng tiền trước thuế (có thể được khấu trừ thuế), và khoản tiền này tăng trưởng theo cơ chế hoãn thuế cho đến khi rút ra. Lưu ý: công cụ chỉ dự báo phần tăng trưởng đầu tư — không tính đến giới hạn đóng góp của IRS, thuế khi rút tiền hay khoản rút tối thiểu bắt buộc, đồng thời giả định mức đóng góp luôn cố định.

Cách Sử Dụng

Nhập số dư IRA hiện tại, số tiền bạn dự định đóng góp mỗi tháng, mức lợi nhuận trung bình hàng năm bạn kỳ vọng (ví dụ 7% cho một danh mục đầu tư đa dạng) và số năm còn lại trước khi bạn bắt đầu rút tiền. Máy tính sẽ tính lãi kép theo từng tháng, cộng dồn các khoản đóng góp, rồi hiển thị số dư dự kiến cùng với phần đến từ tiền bạn đóng góp so với phần do tăng trưởng đầu tư mang lại.

Giải Thích Công Thức

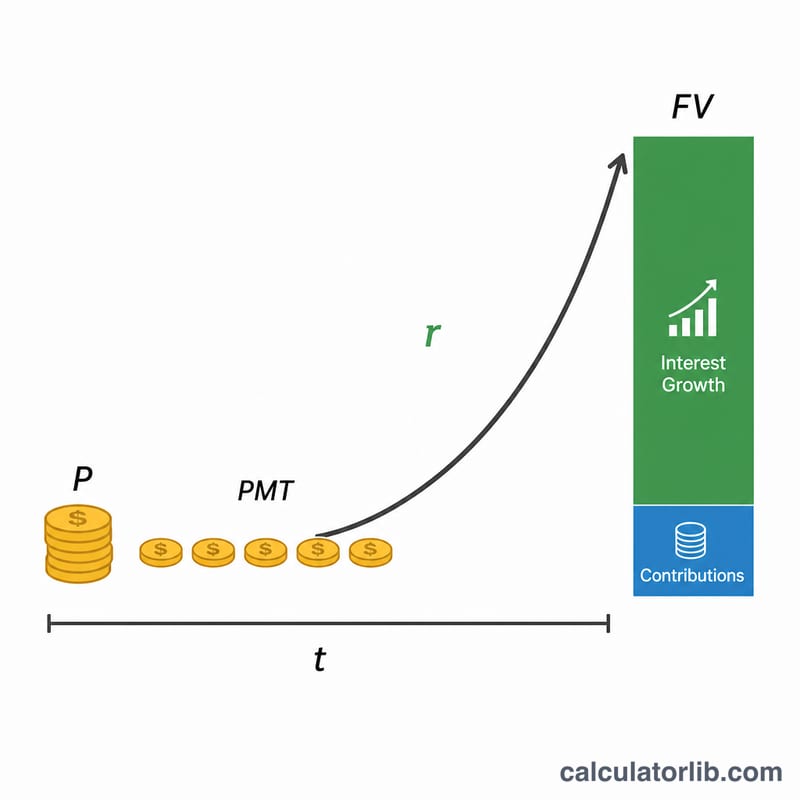

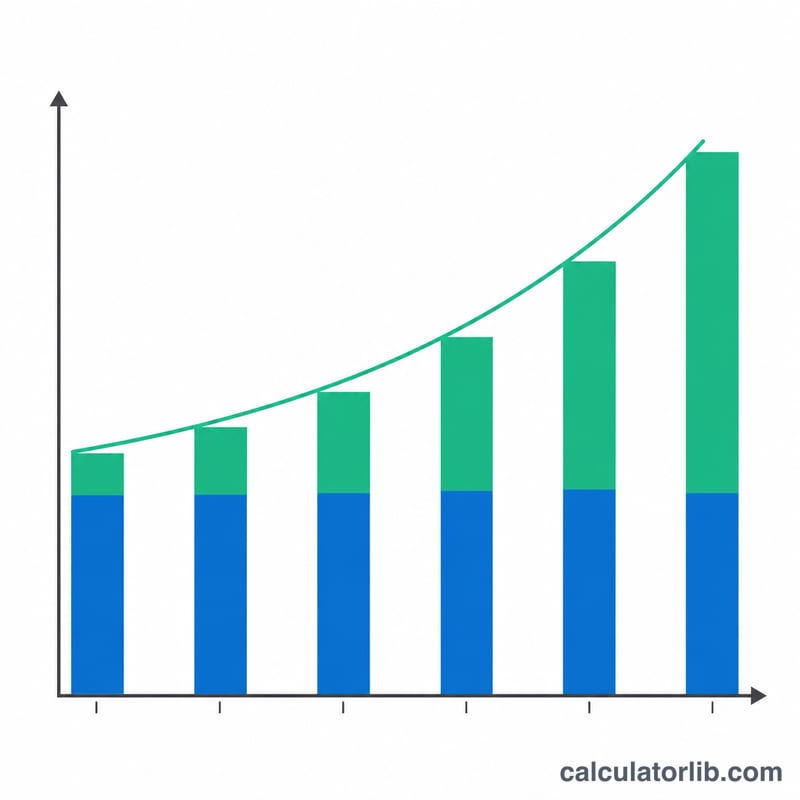

Số dư dự kiến gồm hai phần: phần tăng trưởng từ số dư hiện có và phần tăng trưởng từ dòng tiền đóng góp đều đặn hàng tháng (một dạng niên kim).

$$FV = P\cdot\left(1 + \frac{r}{12}\right)^{12t} + PMT\cdot\left[\frac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{\frac{r}{12}}\right]$$

Trong đó \(P\) là số dư ban đầu, \(PMT\) là khoản đóng góp mỗi tháng, \(r\) là mức lợi nhuận hàng năm dưới dạng số thập phân, và \(t\) là số năm. Lãi suất theo tháng là \(r/12\) và tổng số kỳ tính lãi kép là \(12t\).

Ví Dụ Minh Họa

Giả sử bạn bắt đầu với 10.000 USD, đóng thêm 500 USD mỗi tháng, kỳ vọng lợi nhuận 7%/năm và đầu tư trong 30 năm. Lãi suất theo tháng là \(0{,}0058333\) và có 360 kỳ. Hệ số tăng trưởng \((1{,}0058333)^{360} \approx 8{,}1165\). Số dư ban đầu tăng lên khoảng 81.165 USD, còn phần đóng góp tăng lên khoảng 609.985 USD, cho ra số dư dự kiến gần 691.150 USD — trong đó 190.000 USD là tiền bạn đã đóng góp và khoảng 501.150 USD là phần lợi nhuận từ đầu tư.

Câu Hỏi Thường Gặp

Công cụ có tính đến giới hạn đóng góp của IRS không? Không. Năm 2024, giới hạn đóng góp Traditional IRA là 7.000 USD (8.000 USD nếu bạn từ 50 tuổi trở lên). Hãy giữ mức đóng hàng tháng trong phạm vi này để tuân thủ quy định.

Phần tăng trưởng có được miễn thuế không? Tăng trưởng trong Traditional IRA được hoãn thuế, không phải miễn thuế. Khi rút tiền lúc nghỉ hưu, khoản này thường bị đánh thuế như thu nhập thông thường.

Nên dùng mức lợi nhuận nào? Một danh mục cổ phiếu và trái phiếu dài hạn trong lịch sử thường sinh lời khoảng 6–8% trước lạm phát. Hãy chọn mức ước tính thận trọng để tránh phóng đại kết quả.