什么是传统IRA计算器?

本计算器专门适用于美国的传统个人退休账户(Traditional IRA)。它可以根据你的当前余额、持续的每月供款以及预期年化收益率,估算账户在未来若干年里的增长情况。传统IRA允许符合条件的美国储户以税前资金(部分情况下可抵税)进行供款,账户内的资金可在提取前实现税延增长。需要说明的是:本工具仅预测投资增长,不涉及美国国税局(IRS)的供款上限、提取时的税负或最低强制提取额(RMD),并假设每月供款保持不变。如果你身处美国以外的国家(例如中国),请注意当地的养老金或个人养老金制度规则与美国IRA并不相同,本工具仅供参考。

如何使用

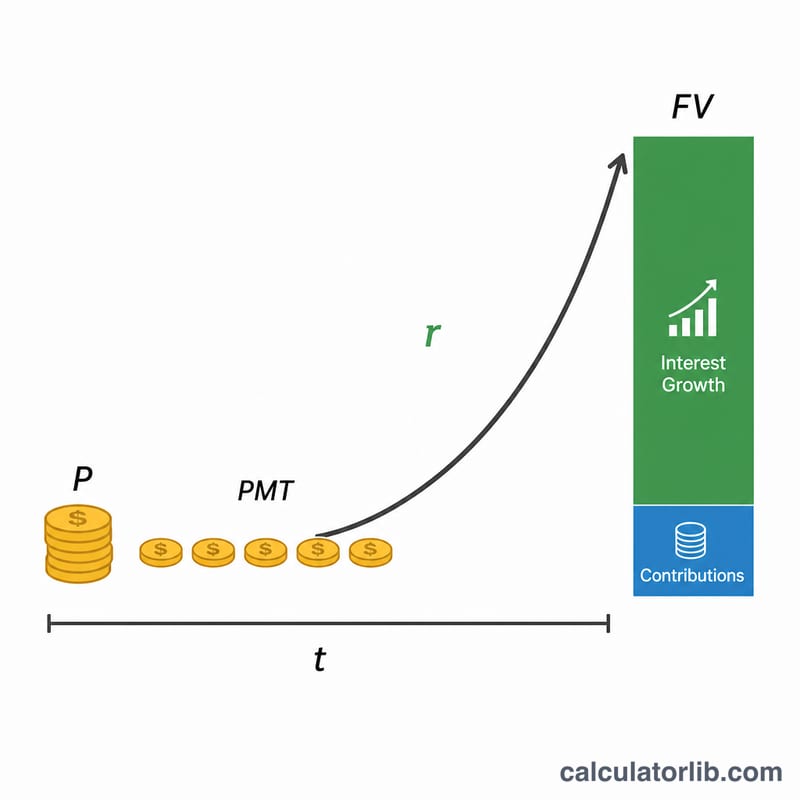

填入你当前的IRA账户余额、计划每月投入的金额、预期的平均年化收益率(例如分散配置的投资组合可取7%),以及距离动用这笔资金还有多少年。计算器会按月为你的余额进行复利计算并加入每月供款,最终展示预测的账户余额,同时拆分出有多少来自本金供款、多少来自投资增值。

公式解析

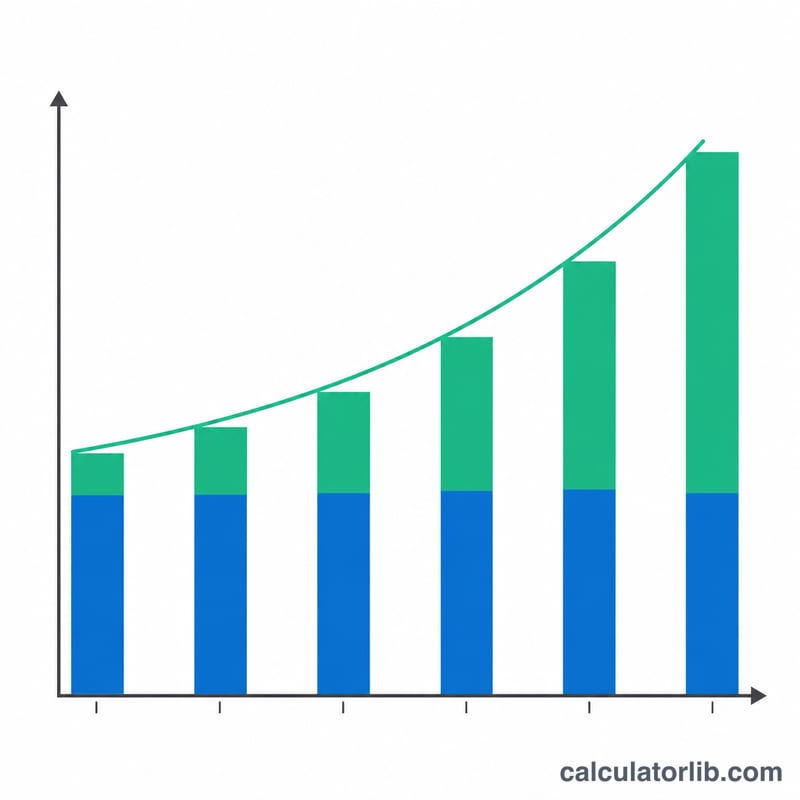

预测余额由两部分组成:现有余额的增长,以及每月持续存入资金(年金)所产生的增长。

$$FV = P\cdot\left(1 + \frac{r}{12}\right)^{12t} + PMT\cdot\frac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{\frac{r}{12}}$$

其中,\(P\) 为初始余额,\(PMT\) 为每月供款额,\(r\) 为以小数表示的年化收益率,\(t\) 为年数。月利率为 \(\frac{r}{12}\),复利计息的总期数为 \(12t\)。

实例演算

假设你以 10,000 美元起步,每月追加 500 美元,预期年化收益率为 7%,并持续投资 30 年。则月利率为 \(0.0058333\),共计 360 期。增长系数 \((1.0058333)^{360} \approx 8.1165\)。初始余额将增长到约 81,165 美元,而每月供款部分则增长到约 609,985 美元,合计预测余额接近 691,150 美元——其中本金供款为 190,000 美元,投资增值约为 501,150 美元。

常见问题

本工具是否考虑了IRS的供款上限? 没有。2024年传统IRA的供款上限为 7,000 美元(年满50岁者为 8,000 美元)。请将每月供款金额控制在上限范围内,以保持合规。

账户增长是免税的吗? 传统IRA的增长是税延的,并非免税。退休后提取的资金通常会按普通收入纳税。

我应该用多高的收益率? 长期来看,股债混合的投资组合在扣除通胀前的历史回报大约为 6%–8%。建议采用较为保守的估计,避免高估结果。