Что такое калькулятор Traditional IRA?

Этот калькулятор предназначен для пенсионных счетов Traditional IRA в США. Он показывает, насколько может вырасти ваш пенсионный счёт с течением времени, учитывая текущий баланс, регулярные ежемесячные взносы и ожидаемую годовую доходность. Traditional IRA позволяет подходящим под условия американским вкладчикам делать взносы из дохода до вычета налогов (которые могут уменьшать налогооблагаемую базу), а накопления растут с отсрочкой налога — налог уплачивается только при снятии средств. Важно: это американский инструмент, и его правила отличаются от российских ИИС или НПФ. Калькулятор оценивает только рост инвестиций — он не учитывает лимиты взносов IRS, налоги при снятии средств и обязательные минимальные выплаты (RMD), а также исходит из того, что сумма взносов остаётся неизменной.

Как пользоваться калькулятором

Укажите текущий баланс счёта IRA, сумму, которую вы планируете вносить ежемесячно, ожидаемую среднюю годовую доходность (например, 7% для диверсифицированного портфеля) и количество лет до того момента, когда вы начнёте использовать накопления. Калькулятор ежемесячно начисляет сложный процент на баланс, добавляет ваши взносы и показывает прогнозируемую итоговую сумму, а также то, какая часть получена за счёт взносов, а какая — за счёт инвестиционного дохода.

Разбор формулы

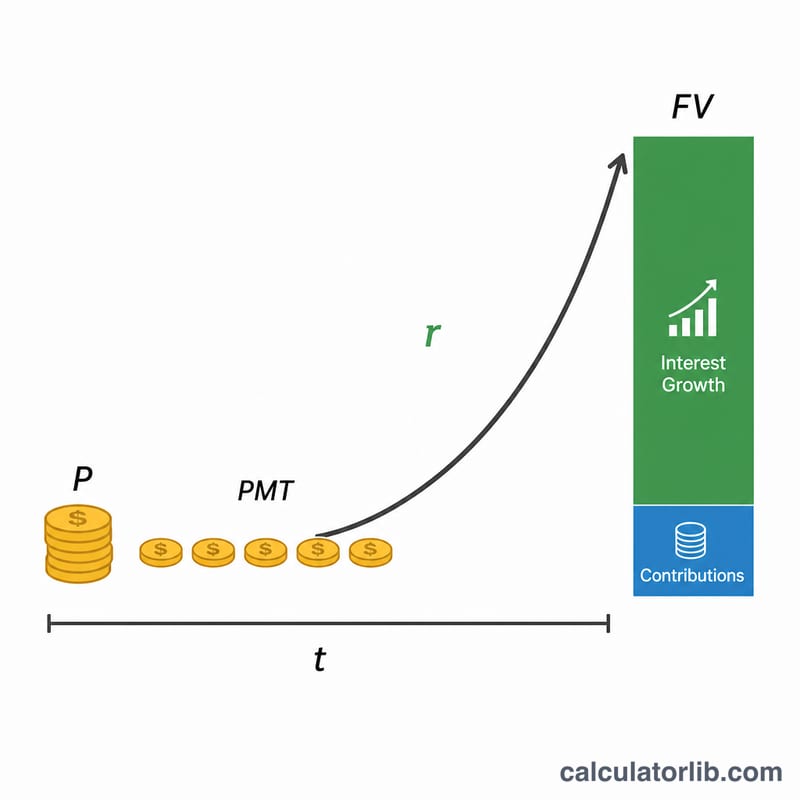

Прогнозируемый баланс складывается из двух частей: роста уже накопленной суммы и роста потока ежемесячных взносов (аннуитета).

$$FV = P\cdot\left(1 + \frac{r}{12}\right)^{12t} + PMT\cdot\frac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{\frac{r}{12}}$$

Здесь \(P\) — начальный баланс, \(PMT\) — ежемесячный взнос, \(r\) — годовая доходность в виде десятичной дроби, а \(t\) — число лет. Месячная ставка равна \(r/12\), а общее количество периодов начисления — \(12t\).

Пример расчёта

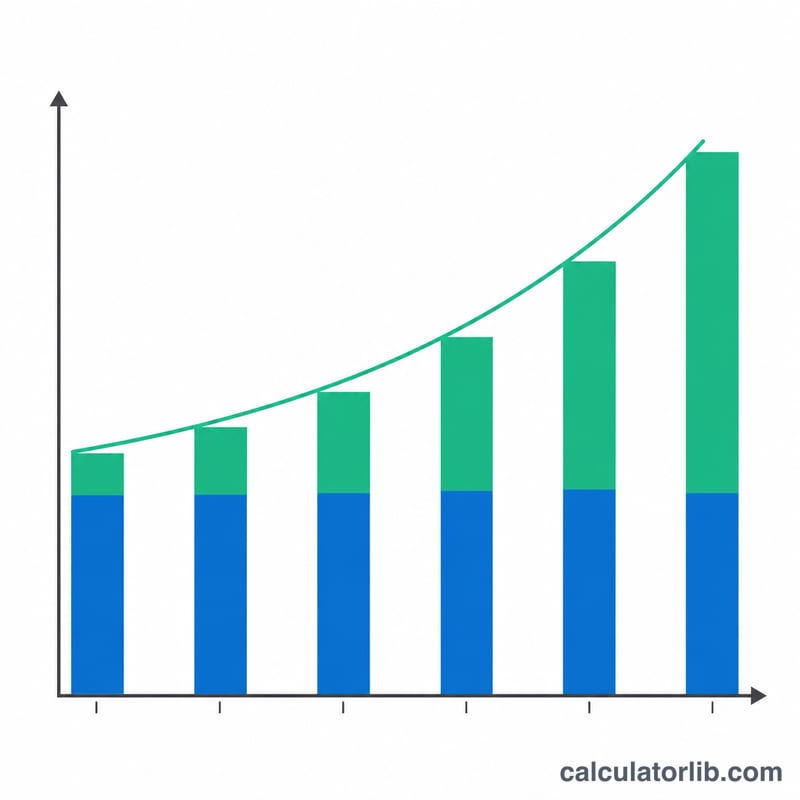

Допустим, вы начинаете с $10 000, вносите по $500 в месяц, рассчитываете на доходность 7% годовых и инвестируете в течение 30 лет. Месячная ставка составляет \(0{,}0058333\), а число периодов — \(360\). Коэффициент роста \((1{,}0058333)^{360} \approx 8{,}1165\). Начальный баланс вырастает примерно до $81 165, а взносы — до приблизительно $609 985, что даёт итоговую сумму около $691 150. Из них $190 000 — это ваши взносы, а порядка $501 150 — инвестиционный доход.

Частые вопросы

Учитывает ли калькулятор лимиты взносов IRS? Нет. На 2024 год лимит для Traditional IRA составляет $7 000 ($8 000 для лиц от 50 лет). Следите за тем, чтобы ваш ежемесячный взнос укладывался в эти рамки.

Облагается ли доход налогом? Рост средств в Traditional IRA не освобождён от налога, а лишь отложен. Выплаты на пенсии, как правило, облагаются как обычный доход.

Какую доходность указывать? Долгосрочный портфель из акций и облигаций исторически приносил порядка 6–8% годовых до учёта инфляции. Используйте консервативную оценку, чтобы не завышать результат.