トラディショナルIRA計算ツールとは?

この計算ツールは米国のトラディショナルIRA(Individual Retirement Account:個人退職口座)を対象としています。現在の残高、毎月の積立額、想定する年間利回りをもとに、退職資産が将来どこまで成長するかをシミュレーションします。トラディショナルIRAは、対象となる米国の加入者が税引前(場合によっては所得控除の対象となる)拠出を行い、引き出すまで課税が繰り延べられる仕組みです。なお、日本にはNISAやiDeCo(個人型確定拠出年金)といった類似の制度がありますが、税制や拠出ルールは米国IRAとは異なります。本ツールは投資の成長分のみを予測するもので、IRSの拠出限度額、引き出し時の課税、必要最低引き出し額(RMD)は考慮しておらず、積立額は一定であると仮定しています。

使い方

現在のIRA残高、毎月積み立てる予定の金額、想定する平均年間利回り(分散ポートフォリオなら例えば7%など)、そして口座を取り崩すまでの運用年数を入力してください。本ツールは残高を毎月複利で計算し、積立額を加算したうえで、予想残高に加えて「積立による分」と「運用益による分」の内訳を表示します。

計算式の解説

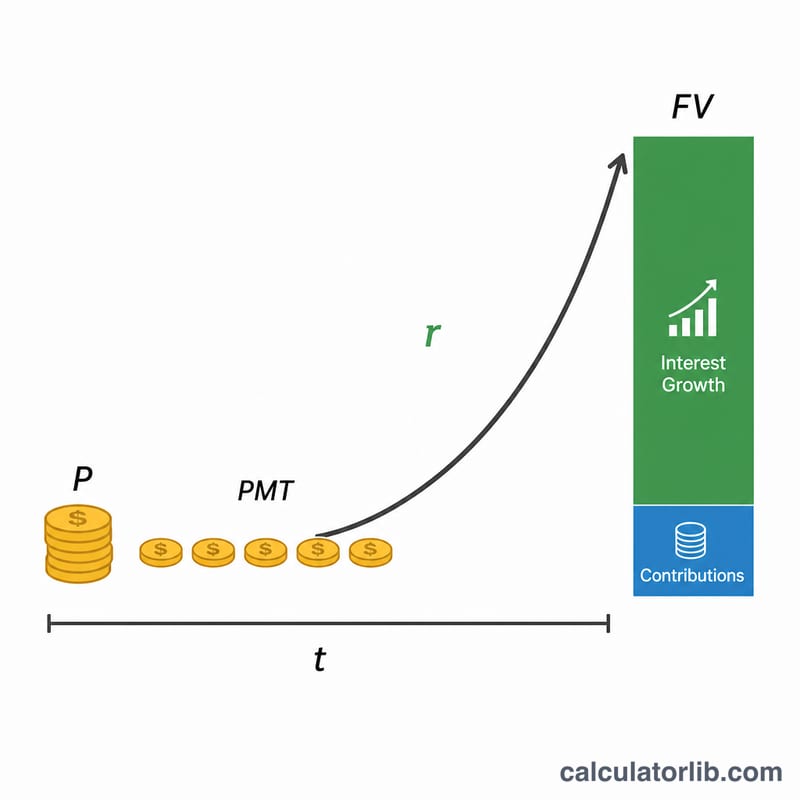

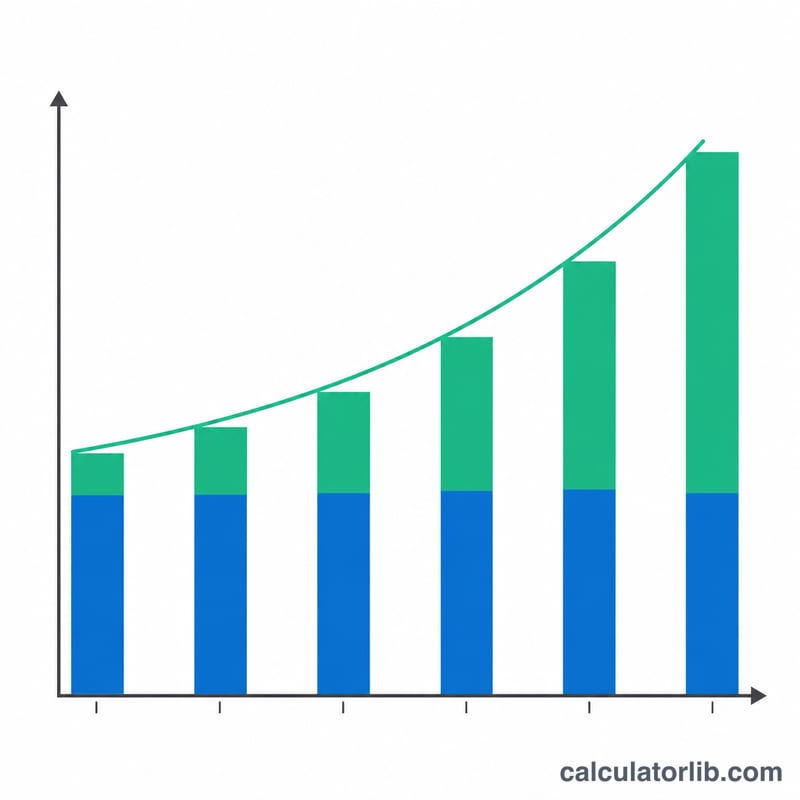

予想残高は2つの要素で構成されます。すでにある残高の成長分と、毎月の積立(年金形式の積立)の成長分です。

$$FV = P\cdot\left(1 + \frac{r}{12}\right)^{12t} + PMT\cdot\frac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{\frac{r}{12}}$$

ここで \(P\) は当初の残高、\(PMT\) は毎月の積立額、\(r\) は年利(小数)、\(t\) は年数を表します。月利は \(r/12\)、複利計算の総回数は \(12t\) となります。

計算例

当初残高 $10,000 からスタートし、毎月 $500 を積み立て、年間利回り7%を想定し、30年間運用するとします。月利は \(0.0058333\)、複利回数は 360 回です。成長係数 \((1.0058333)^{360}\) はおよそ \(8.1165\) となります。当初残高は約 $81,165 に成長し、積立分は約 $609,985 に膨らみ、予想残高は約 $691,150 に達します。このうち $190,000 が積立額、約 $501,150 が運用益にあたります。

よくある質問(FAQ)

IRSの拠出限度額は考慮されますか? いいえ。2024年のトラディショナルIRAの拠出限度額は $7,000(50歳以上は $8,000)です。制度を守るため、毎月の積立額がこの範囲内に収まるようにしてください。

運用益は非課税ですか? トラディショナルIRAの運用益は非課税ではなく「課税繰り延べ」です。退職後の引き出しは原則として通常所得として課税されます。

どの利回りを使えばよいですか? 株式と債券を組み合わせた長期ポートフォリオは、過去にインフレ調整前でおおむね6~8%のリターンを記録しています。結果を過大評価しないよう、控えめな数値を使うのがおすすめです。