この計算ツールでできること

このツールは、米国の退職資金制度であるロスIRA(Roth IRA)と従来型IRA(Traditional IRA)を比較したい方向けです。1回分の掛金がそれぞれの口座でどこまで成長するかを試算し、さらに退職後に想定される税率を反映することで、「税引後」という同じ土俵で公平に比べられます。前提条件は、年利が一定であること、まとまった掛金を一括で拠出して運用すること、そして退職後の税率がわかっていることです。なお、年間拠出限度額、RMD(最低引き出し義務)、従来型IRAで受けられる拠出時の所得控除(本来は別途運用に回せる節税分)は計算に含めていません。※IRAは米国の制度であり、日本のiDeCo(個人型確定拠出年金)やNISAとは仕組み・税制が異なります。あくまで米国制度の比較ツールとしてご利用ください。

使い方

年間の掛金、想定する年平均利回り、退職までの年数、そして引き出し時に適用されると見込む限界税率を入力してください。すると、非課税で受け取れるロスIRAの残高、税引後の従来型IRA残高、そしてどちらがどれだけ有利かという金額差が表示されます。

計算式の解説

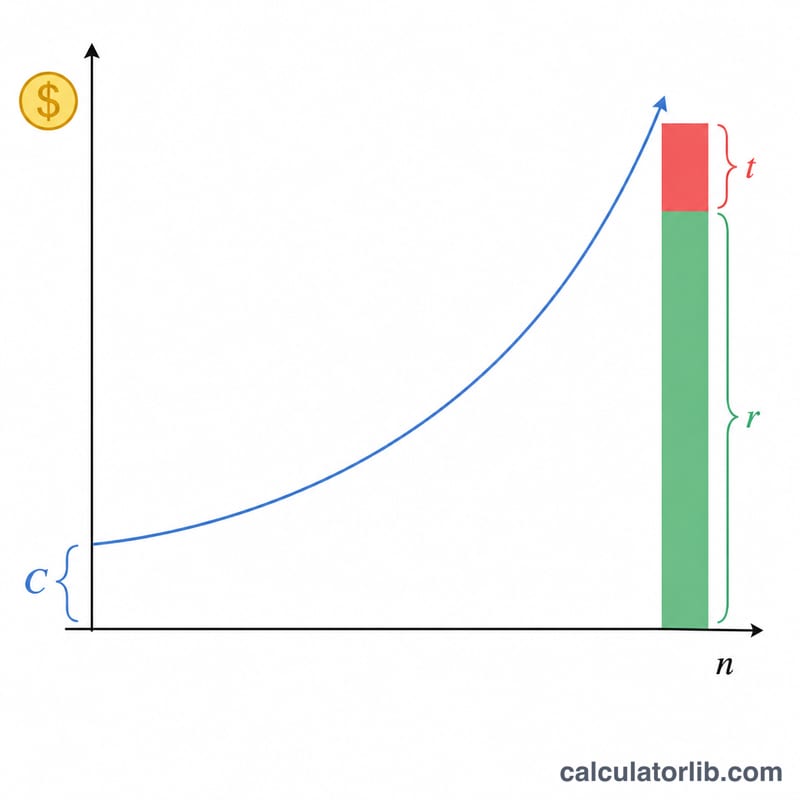

どちらの口座も成長の仕方は同じで、\(C(1+r)^n\) で表されます。Cは掛金、rは年利回り、nは年数です。ロスIRAからの引き出しは非課税なので、税引後の価値は残高そのものになります。一方、従来型IRAの引き出しには税率tがかかるため、税引後の価値は残高に \((1 - t)\) を掛けた額です。

$$\text{Roth}_{FV} = C(1+r)^n,\quad \text{Trad}_{FV} = C(1+r)^n(1-t)$$

退職後の税率がプラスである限り、この「1回分の掛金」という条件ではロスIRAが必ず有利になります。なぜなら、その資金はすでに税金を支払い済みだからです。

計算例

利回り7%で6,000ドルを30年間運用し、退職後の税率を22%とします。成長係数 \(= 1.07^{30} \approx 7.612255\)。

$$\text{Roth}_{FV} = 6{,}000 \times 7.612255 \approx 45{,}673.53\ \text{ドル}$$

$$\text{Trad}_{FV} = 45{,}673.53 \times 0.78 \approx 35{,}625.35\ \text{ドル}$$

ロスIRAが約 10,048.18ドル 有利という結果になります。

よくある質問

ロスIRAは常に有利なの? 必ずしもそうとは限りません。このモデルは「同じ金額を拠出する」という前提です。実際には従来型IRAへの拠出はその場で所得控除が受けられ、その節税分を運用に回せば差は縮まります。退職後の税率が現在より低くなる場合は、従来型IRAのほうが有利になることもあります。

利回りは何%で計算すべき? 株式と債券を組み合わせた分散ポートフォリオは、歴史的にインフレ調整前でおおむね6〜8%のリターンを示してきました。計画を立てる際は、やや保守的な数値を使うことをおすすめします。

拠出限度額は反映されている? いいえ。2024年のIRA拠出限度額は7,000ドル(50歳以上は8,000ドル)です。現実的な試算をするには、限度額の範囲内の金額を入力してください。