Bu Hesaplama Aracı Ne İşe Yarar?

Bu araç, Roth IRA ile Geleneksel IRA hesaplarını karşılaştıran ABD'deki emeklilik yatırımcıları için tasarlanmıştır. (Bunlar ABD'ye özgü bireysel emeklilik hesaplarıdır; Türkiye'deki BES — Bireysel Emeklilik Sistemi'nden farklı kurallara tabidir, dolayısıyla bu araç yalnızca ABD vergi sistemine göre değerlendirme yapar.) Tek bir katkının her iki hesap türünde gelecekte ulaşacağı değeri tahmin eder, ardından beklenen emeklilik vergi oranınızı uygulayarak elma ile elmayı — yani vergi sonrası bazda — karşılaştırmanızı sağlar. Varsayımlar: sabit bir yıllık getiri, dönem boyunca büyüyen tek bir toplu katkı ve bilinen bir emeklilik vergi oranı. Yıllık katkı limitlerini, zorunlu asgari çekimleri (RMD) ve Geleneksel IRA'nın sunduğu peşin vergi indirimini (ki bunu ayrıca yatırabilirsiniz) hesaba katmaz.

Nasıl Kullanılır?

Yıllık katkınızı, beklediğiniz ortalama yıllık yatırım getirisini, emekliliğe kalan yıl sayısını ve para çekerken ödemeyi beklediğiniz marjinal vergi oranını girin. Hesaplama aracı, vergiden muaf Roth bakiyesini, vergi sonrası Geleneksel bakiyeyi ve birinin diğerine göre dolar cinsinden avantajını gösterir.

Formülün Açıklaması

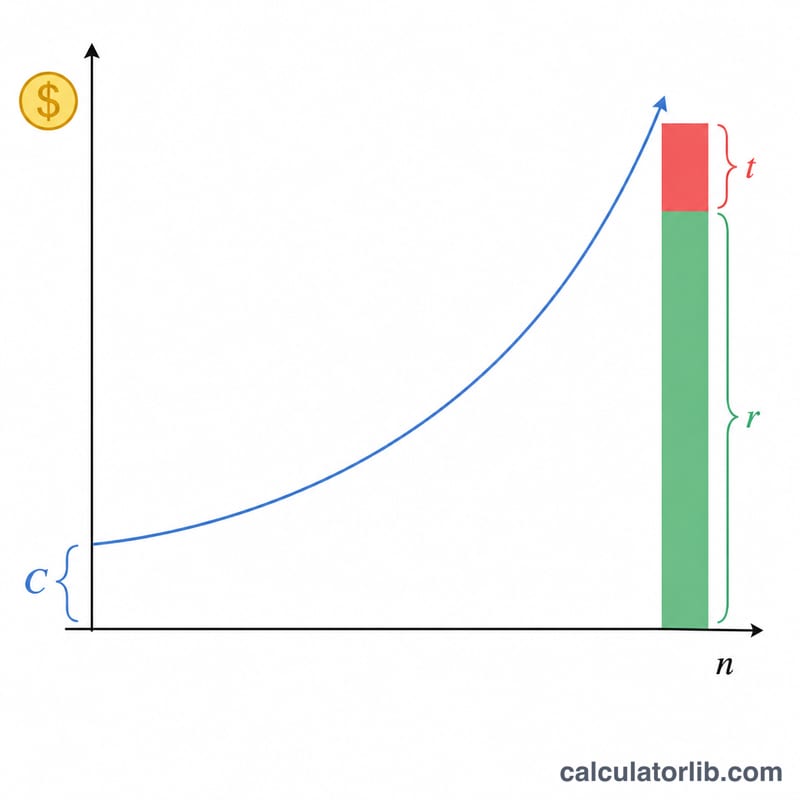

Her iki hesap da aynı şekilde büyür:

$$\text{Roth}_{FV} = C(1+r)^n,\quad \text{Trad}_{FV} = C(1+r)^n(1-t)$$burada \(C\) katkıyı, \(r\) yıllık getiriyi ve \(n\) yıl sayısını ifade eder. Roth hesabından yapılan çekimler vergiden muaftır, dolayısıyla vergi sonrası değeri tüm bakiyeye eşittir. Geleneksel hesaptan yapılan çekimler ise \(t\) oranında vergilendirilir; bu nedenle vergi sonrası değeri bakiyenin \((1 - t)\) ile çarpımına eşittir. Emeklilik vergi oranınız sıfırdan büyük olduğunda, bu tek katkı bazında Roth her zaman öne geçer; çünkü oradaki paranın vergisi zaten önceden ödenmiştir.

Örnek Hesaplama

%7 getiriyle 30 yıl boyunca 6.000 $ katkı yapın ve emeklilikte %22 vergi oranı uygulayın. Büyüme katsayısı:

$$1{,}07^{30} \approx 7{,}612255$$Roth:

$$6.000 \times 7{,}612255 \approx \mathbf{45.673{,}53\ \$}$$Geleneksel hesabın vergi sonrası değeri:

$$45.673{,}53 \times 0{,}78 \approx \mathbf{35.625{,}35\ \$}$$Roth'un avantajı yaklaşık 10.048,18 $'dır.

Sıkça Sorulan Sorular

Roth her zaman daha mı iyidir? Mutlaka değil. Bu model, aynı dolar tutarında katkı yapıldığını varsayar. Gerçekte Geleneksel katkı, anında bir vergi indirimi sağlar; bu tasarrufu da yatırırsanız sonuçlar birbirine yaklaşabilir veya emeklilik vergi oranınız bugünkünden düşük olduğunda Geleneksel daha avantajlı olabilir.

Hangi getiri oranını kullanmalıyım? Uzun vadeli, çeşitlendirilmiş bir hisse senedi/tahvil portföyü tarihsel olarak enflasyon öncesinde kabaca %6–8 getiri sağlamıştır. Planlama için temkinli bir rakam tercih edin.

Katkı limitlerini içeriyor mu? Hayır. 2024 için IRA limiti 7.000 $'dır (50 yaş ve üzeri için 8.000 $). Gerçekçi bir projeksiyon için limit dahilinde bir değer girin.