यह कैलकुलेटर क्या करता है

यह टूल उन अमेरिकी रिटायरमेंट बचतकर्ताओं के लिए है जो Roth IRA और Traditional IRA के बीच तुलना करना चाहते हैं। (ध्यान दें: IRA अमेरिका की रिटायरमेंट खाता योजना है; भारत में इसका सीधा समकक्ष नहीं है — यहाँ EPF, PPF या NPS जैसी योजनाएँ अलग नियमों के साथ काम करती हैं, इसलिए यह टूल मुख्यतः अमेरिकी खातों पर लागू होता है।) यह प्रत्येक खाता प्रकार के तहत एक ही योगदान की भविष्य की वैल्यू का अनुमान लगाता है, और फिर आपकी अनुमानित रिटायरमेंट टैक्स दर लागू करता है ताकि आप दोनों की सही तुलना कर सकें — यानी टैक्स के बाद के आधार पर। मान्यताएँ: एक समान वार्षिक रिटर्न, पूरी अवधि में बढ़ता एकमुश्त योगदान, और एक ज्ञात रिटायरमेंट टैक्स दर। यह वार्षिक योगदान सीमाएँ, RMDs, और Traditional IRA पर मिलने वाली शुरुआती टैक्स छूट (जिसे आप अलग से निवेश करेंगे) को नज़रअंदाज़ करता है।

इसका उपयोग कैसे करें

अपना वार्षिक योगदान, निवेश पर अपेक्षित औसत वार्षिक रिटर्न, रिटायरमेंट तक के वर्षों की संख्या, और निकासी के समय आप जो मार्जिनल टैक्स दर चुकाने की उम्मीद करते हैं, भरें। कैलकुलेटर टैक्स-फ्री Roth बैलेंस, टैक्स-बाद Traditional बैलेंस, और एक की दूसरे पर डॉलर बढ़त दिखाता है।

फ़ॉर्मूला समझें

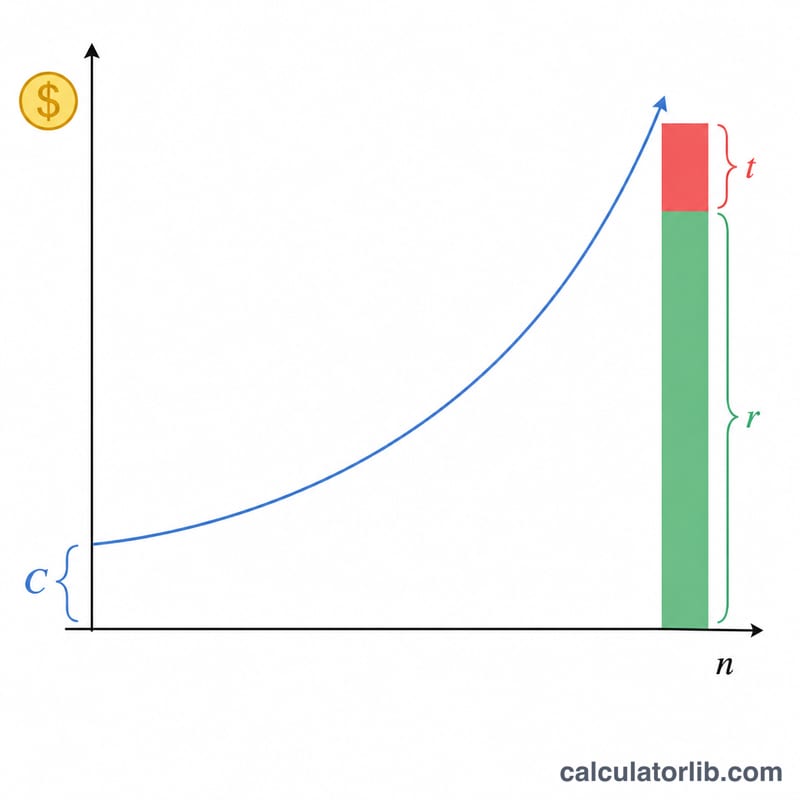

दोनों खाते एक ही तरह बढ़ते हैं: \(C(1+r)^n\), जहाँ C योगदान है, r वार्षिक रिटर्न है, और n वर्षों की संख्या है। Roth से निकासी टैक्स-फ्री होती है, इसलिए इसकी टैक्स-बाद वैल्यू पूरे बैलेंस के बराबर होती है।

$$\text{Roth}_{FV} = C(1+r)^n$$Traditional से निकासी पर दर t के हिसाब से टैक्स लगता है, इसलिए इसकी टैक्स-बाद वैल्यू बैलेंस को \((1 - t)\) से गुणा करने पर मिलती है।

$$\text{Trad}_{FV} = C(1+r)^n(1-t)$$जब आपकी रिटायरमेंट टैक्स दर शून्य से अधिक होती है, तो इस एकमुश्त-योगदान आधार पर Roth हमेशा जीतता है, क्योंकि उसके पैसे पर पहले ही टैक्स लग चुका होता है।

उदाहरण के साथ समझें

मान लीजिए आप 7% रिटर्न पर 30 वर्षों के लिए $6,000 का योगदान करते हैं और रिटायरमेंट टैक्स दर 22% है। ग्रोथ फ़ैक्टर = \(1.07^{30} \approx 7.612255\)। Roth = \(6{,}000 \times 7.612255 \approx\) $45,673.53। Traditional टैक्स-बाद = \(45{,}673.53 \times 0.78 \approx\) $35,625.35। यानी Roth की बढ़त लगभग $10,048.18 है।

सामान्य प्रश्न (FAQ)

क्या Roth हमेशा बेहतर होता है? ज़रूरी नहीं। यह मॉडल मानता है कि दोनों में डॉलर योगदान बराबर है। हकीकत में Traditional योगदान पर तुरंत टैक्स छूट मिलती है; अगर आप उस बचत को भी निवेश करें, तो नतीजे करीब आ सकते हैं या Traditional के पक्ष में जा सकते हैं — खासकर जब आपकी रिटायरमेंट टैक्स दर आज की दर से कम हो।

मुझे कौन-सा रिटर्न लेना चाहिए? लंबी अवधि में एक विविध स्टॉक/बॉन्ड पोर्टफोलियो ने आमतौर पर महंगाई से पहले लगभग 6–8% रिटर्न दिया है। योजना बनाते समय एक सतर्क आँकड़ा चुनें।

क्या इसमें योगदान सीमाएँ शामिल हैं? नहीं। 2024 के लिए IRA सीमा $7,000 है (50 वर्ष या उससे अधिक उम्र पर $8,000)। वास्तविक अनुमान के लिए सीमा के भीतर ही कोई मान भरें।