ماذا تفعل هذه الحاسبة

هذه الأداة موجَّهة لمن يدّخرون للتقاعد في الولايات المتحدة ويرغبون في المقارنة بين حساب Roth IRA وحساب Traditional IRA. وهما نوعان من حسابات التقاعد الفردية الأمريكية تختلف عن أنظمة الادخار التقاعدي في الدول العربية، لذا تنطبق قواعدهما الضريبية على المقيمين والمكلّفين ضريبياً في الولايات المتحدة. تقدّر الأداة القيمة المستقبلية لمساهمة واحدة في كل نوع من الحسابين، ثم تطبّق معدل الضريبة المتوقع عند التقاعد لتحصل على مقارنة عادلة على أساس صافٍ بعد الضرائب. الافتراضات: عائد سنوي ثابت، ومساهمة واحدة مقطوعة تنمو على مدى الفترة، ومعدل ضريبة تقاعدي معلوم. ولا تأخذ الحاسبة في الاعتبار حدود المساهمة السنوية، ولا السحوبات الإلزامية (RMDs)، ولا الخصم الضريبي الفوري الذي يمنحه حساب Traditional IRA (والذي يُفترض أن تستثمره على حدة).

كيفية الاستخدام

أدخل مساهمتك السنوية، ومعدل العائد السنوي المتوقع على استثمارك، وعدد السنوات المتبقية حتى التقاعد، ومعدل الضريبة الحدّي الذي تتوقع دفعه عند السحب. تعرض الحاسبة رصيد حساب Roth المعفى من الضرائب، ورصيد حساب Traditional الصافي بعد الضرائب، والفارق المالي لصالح أحدهما على الآخر.

شرح المعادلة

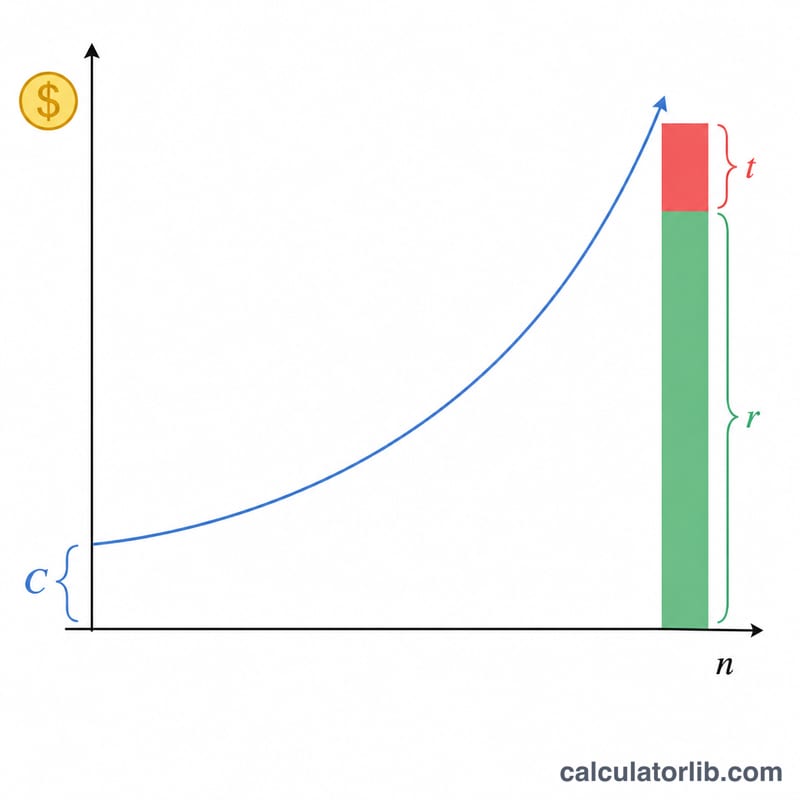

ينمو الحسابان بالطريقة نفسها تماماً وفق المعادلة:

$$\text{Roth}_{FV} = C(1+r)^n,\quad \text{Trad}_{FV} = C(1+r)^n(1-t)$$حيث C هي المساهمة، وr معدل العائد السنوي، وn عدد السنوات. السحب من حساب Roth معفى من الضرائب، لذا تساوي قيمته الصافية كامل الرصيد. أما السحب من حساب Traditional فيخضع للضريبة بمعدل t، فتكون قيمته الصافية هي الرصيد مضروباً في \((1 - t)\). وعندما يكون معدل ضريبتك التقاعدي موجباً، يتفوّق حساب Roth دائماً على هذا الأساس (مساهمة واحدة)، لأن أمواله سبق أن خضعت للضريبة.

مثال تطبيقي

افترض مساهمة قدرها 6,000 دولار بعائد 7% لمدة 30 عاماً مع معدل ضريبة تقاعدي يبلغ 22%. عامل النمو = \(1.07^{30} \approx 7.612255\). حساب Roth = \(6{,}000 \times 7.612255 \approx\) 45,673.53 دولار. القيمة الصافية لحساب Traditional = \(45{,}673.53 \times 0.78 \approx\) 35,625.35 دولار. وبذلك يبلغ تفوّق حساب Roth نحو 10,048.18 دولار.

الأسئلة الشائعة

هل حساب Roth هو الأفضل دائماً؟ ليس بالضرورة. يفترض هذا النموذج مساهمة بالقيمة الدولارية نفسها. أما في الواقع، فإن المساهمة في حساب Traditional تمنحك خصماً ضريبياً فورياً؛ وإذا استثمرت هذا التوفير، فقد تتقارب النتائج أو تميل لصالح Traditional عندما يكون معدل ضريبتك عند التقاعد أقل من معدلك الحالي.

أي معدل عائد ينبغي أن أستخدم؟ حقّقت المحفظة المتنوعة من الأسهم والسندات على المدى الطويل عائداً تاريخياً يتراوح تقريباً بين 6% و8% قبل احتساب التضخم. استخدم رقماً متحفّظاً عند التخطيط.

هل تأخذ الحاسبة حدود المساهمة في الاعتبار؟ لا. بالنسبة لعام 2024، يبلغ حد المساهمة في حساب IRA مبلغ 7,000 دولار (8,000 دولار لمن هم في سن 50 فأكبر). أدخل قيمة ضمن هذه الحدود للحصول على توقّع واقعي.