ماذا تفعل هذه الحاسبة (أمريكا)

صُمِّمت هذه الأداة خصيصاً لنظام التقاعد في الولايات المتحدة، حيث تقارن بين خطة 401(k) التقليدية وخطة 401(k) روث. تجدر الإشارة إلى أن سقف المساهمات وقواعدها يختلفان من سنة ضريبية إلى أخرى؛ ولذلك تُحاكي هذه الحاسبة منطق المعادلات الضريبية بدلاً من فرض الحدود السنوية التي تضعها مصلحة الضرائب الأمريكية (IRS)، فما عليك سوى إدخال مبلغ المساهمة الذي تنوي فعلاً تقديمه. (لاحظ أن هذه الخطط أمريكية بحتة، وقد تختلف أنظمة التقاعد في بلدك تماماً.)

طريقة الاستخدام

أدخل مبلغ مساهمتك السنوية، ومعدل العائد السنوي المتوقع، وعدد السنوات المتبقية حتى التقاعد، إضافةً إلى معدّل الضريبة الحدية الحالي ومعدّلها المتوقع عند التقاعد. ستعرض لك الحاسبة القيمة الصافية لكل حساب بعد خصم الضرائب عند التقاعد، حتى تتبيّن أيّ الخيارين أنسب لوضعك الخاص.

شرح المعادلة

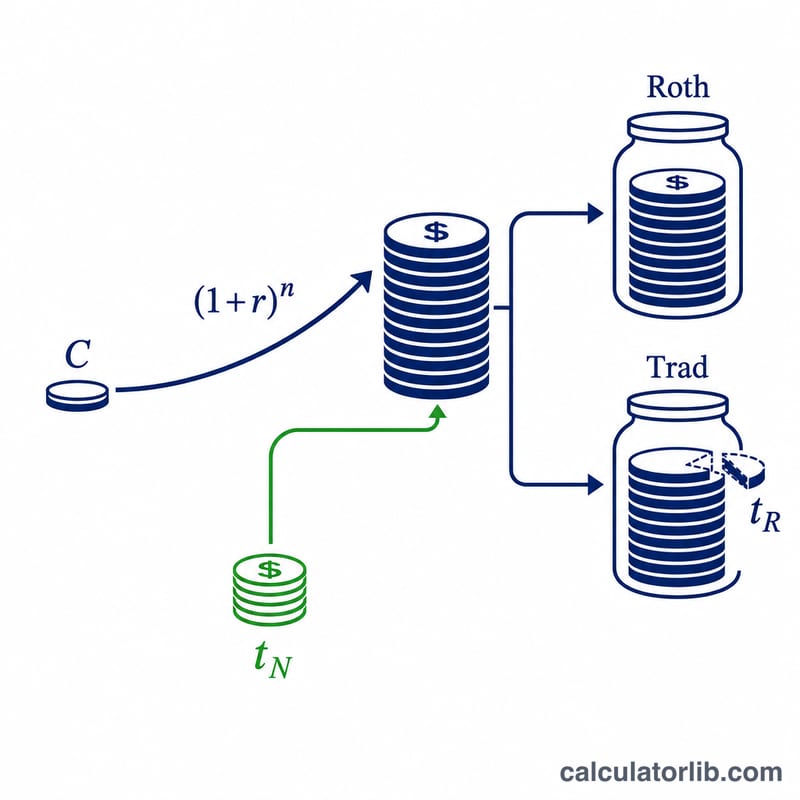

تُقتطع مساهمة روث من دخلك بعد خصم الضريبة، ثم تنمو معفاةً من الضرائب: $$\text{Roth} = C(1+r)^n$$ أما المساهمة التقليدية فتُقتطع قبل الضريبة، ولهذا يخضع كامل الرصيد للضريبة عند السحب: $$C(1+r)^n(1-t_R)$$ ولكي تكون المقارنة منصفة، يُستثمر الوفر الضريبي المبدئي (\(C \times t_N\)) في حساب جانبي ينمو هو الآخر ويخضع لضريبة معدّل التقاعد: $$C\,t_N(1+r)^n(1-t_R)$$ ثم يُجمع جزآ الخطة التقليدية معاً.

مثال تطبيقي

لنفترض مساهمة قدرها 5,000 دولار بعائد 6% على مدى 20 عاماً. عامل النمو = \(1.06^{20} \approx 3.207135\). قيمة روث = \(5{,}000 \times 3.207135 \approx 16{,}035.68\) دولار. أما رصيد الخطة التقليدية بعد خصم ضريبة 15% = \(16{,}035.68 \times 0.85 \approx 13{,}630.33\) دولار. ويُستثمر الوفر المبدئي \(5{,}000 \times 0.30 = 1{,}500\) دولار ثم يُخصم منه الضريبة: \(1{,}500 \times 3.207135 \times 0.85 \approx 4{,}087.92\) دولار. وبذلك يبلغ إجمالي الخطة التقليدية \(\approx 17{,}718.25\) دولار — متفوّقاً هنا على خطة روث، لأن معدّل الضريبة عند التقاعد (15%) أقل بكثير من معدّل اليوم (30%).

الشروط والمتغيرات الرئيسية

- المساهمة \(C\)

- المبلغ بالدولار الذي تساهم به هذا العام. في حساب Roth 401(k)، يتم دفع \(C\) بدولارات بعد الضريبة؛ في حساب Traditional 401(k)، يكون \(C\) قبل الضريبة، لذا فإن نفس خصم الراتب يسمح لك بالمساهمة أكثر (أو يحرر نقداً يساوي الضريبة المحفوظة).

- العائد السنوي \(r\)

- معدل النمو المركب المفترض سنوياً، معبراً عنه بنسبة مئوية. يُفترض أن ينمو كلا الحسابين بنفس المعدل.

- السنوات \(n\)

- عدد السنوات التي يتراكم فيها المال قبل السحب، مما يعطي معامل النمو \(g=(1+r/100)^n\).

- معدل هامشي حالي \(t_N\)

- معدل الضريبة على آخر دولار من دخلك اليوم — المعدل الذي تتجنبه مساهمة Traditional ومعدل توليد المدخرات الضريبية المقدمة.

- معدل هامشي عند التقاعد \(t_R\)

- معدل الضريبة المتوقع تطبيقه على سحوبات Traditional (ومكاسب حساب الاستثمار الجانبي) عند التقاعد. هذا هو أحد أهم المدخلات الفردية.

- دولارات قبل الضريبة مقابل بعد الضريبة

- الدولارات قبل الضريبة (Traditional) لم يتم فرض ضريبة عليها مطلقاً وتُفرض عليها الضريبة عند السحب؛ الدولارات بعد الضريبة (Roth) تم فرض ضريبة عليها بالفعل وتُسحب خالية من الضريبة. دولار واحد من كل منهما لا يساوي نفس القيمة.

- حساب الاستثمار الجانبي

- استثمار المدخرات الضريبية المقدمة \(C\cdot t_N/100\) التي يفترض المقارنة العادلة أن مدخر Traditional سيستثمرها أيضاً. بدونها، سيتمتع مساهم Traditional بمبلغ إضافي قابل للإنفاق لا يتمتع به مدخر Roth.

- النمو الخالي من الضرائب

- ميزة Roth حيث لم يتم فرض ضريبة على الأرباح المؤهلة. ينمو حساب Traditional بتأجيل ضريبي ولكن يتم فرض ضريبة على كل دولار مسحوب بمعدل \(t_R\).

تفسير نتيجتك

الخيار ذو القيمة الأعلى بعد الضريبة هو الخيار الأكثر كفاءة من حيث الضرائب للافتراضات التي أدخلتها. الفرق \(\Delta = V_{\text{Roth}} - V_{\text{Trad}}\) يخبرك بالميزة بالدولار: إيجابي يفضل Roth، سلبي يفضل Traditional.

نقطة التعادل. عندما يساوي معدلك الحالي معدلك عند التقاعد (\(t_N=t_R\))، ويتم استثمار حساب الاستثمار الجانبي بالكامل والضريبة عليه بنفس المعدل، ينتج عن الاستراتيجيتين قيماً متطابقة بعد الضريبة. جبرياً تلغي عوامل \((1-t_R)\) بعضها البعض و \(V_{\text{Roth}}=V_{\text{Trad}}\). هذا هو جوهر القرار الرياضي: Roth يفوز فقط إذا كان \(t_R>t_N\)، و Traditional يفوز فقط إذا كان \(t_R

لماذا يكون افتراض حساب الاستثمار الجانبي مهماً. الإجمالي Traditional أعلاه يعتمد عليك في استثمار المدخرات الضريبية المقدمة. إذا كنت في الواقع تنفق استرجاع الضريبة بدلاً من استثمارها، فإن ميزة Traditional في حالات \(t_R

عوامل لم يتم نمذجتها. تبسط هذه الحاسبة عدة آثار من العالم الحقيقي:

- التوزيعات الإلزامية (RMDs) تاريخياً كانت تنطبق على أرصدة Traditional وقد تفرض سحوبات خاضعة للضريبة؛ لا تتطلب حسابات Roth 401(k) المزيد من RMDs للمالك الأصلي بموجب القواعس الحالية.

- التغييرات المستقبلية في قانون الضرائب — يمكن أن تتغير هياكل وأسعار الأقواس، وسعرك الفعلي عند التقاعد غير معروف اليوم.

- مطابقة صاحب العمل هي دائماً قبل الضريبة وتنتقل إلى دلو Traditional بغض النظر عن الحساب الذي تختاره، لذا يتم فرض الضريبة عليها عند السحب.

- معدل مسطح واحد \(t_R\) يتجاهل حقيقة أن دخل التقاعد يتم فرض الضريبة عليه عبر أقواس متعددة؛ معدلك الفعلي غالباً ما يكون أقل من معدلك الهامشي.

هذه معلومات عامة تعليمية، وليست مشورة ضريبية أو مالية شخصية. يجب عليك التفكير في استشارة متخصص مؤهل حول حالتك المحددة قبل الاختيار بين أنواع الحسابات.

الأسئلة الشائعة

أيهما أفضل، روث أم التقليدية؟ تتفوّق خطة روث عندما يكون معدّل ضريبتك عند التقاعد أعلى من معدّلها اليوم؛ بينما تتفوّق الخطة التقليدية عندما يكون أقل.

لماذا نضيف حساباً جانبياً؟ لأن المقارنة العادلة تستلزم استثمار الوفر الضريبي المبدئي للخطة التقليدية، وإلّا ظهرت قيمة الخيار التقليدي أقل من حقيقتها.

هل تشمل الحاسبة الضرائب على مستوى الولاية؟ لا — إذا أردت احتساب ضريبة الدخل على مستوى الولاية، فأدخل معدّلاً حدّياً مجمّعاً يشمل كليهما.