Что считает этот калькулятор (США)

Инструмент рассчитан на пенсионную систему США и сравнивает обычный 401(k) с планом Roth 401(k). Лимиты взносов и правила меняются от года к году, поэтому калькулятор моделирует именно математику налогообложения, а не следит за годовыми ограничениями IRS — указывайте ту сумму взноса, которую реально планируете вносить. Если вы живёте за пределами США, учитывайте, что в вашей стране пенсионные счета и налоговые правила устроены иначе, и прямой аналог 401(k) может отсутствовать.

Как пользоваться

Введите годовой взнос, ожидаемую годовую доходность, число лет до выхода на пенсию, а также вашу нынешнюю и будущую предельную налоговую ставку. Калькулятор покажет стоимость каждого счёта после налогов на момент выхода на пенсию — так вы сразу увидите, какой вариант выгоднее именно в вашей ситуации.

Разбор формулы

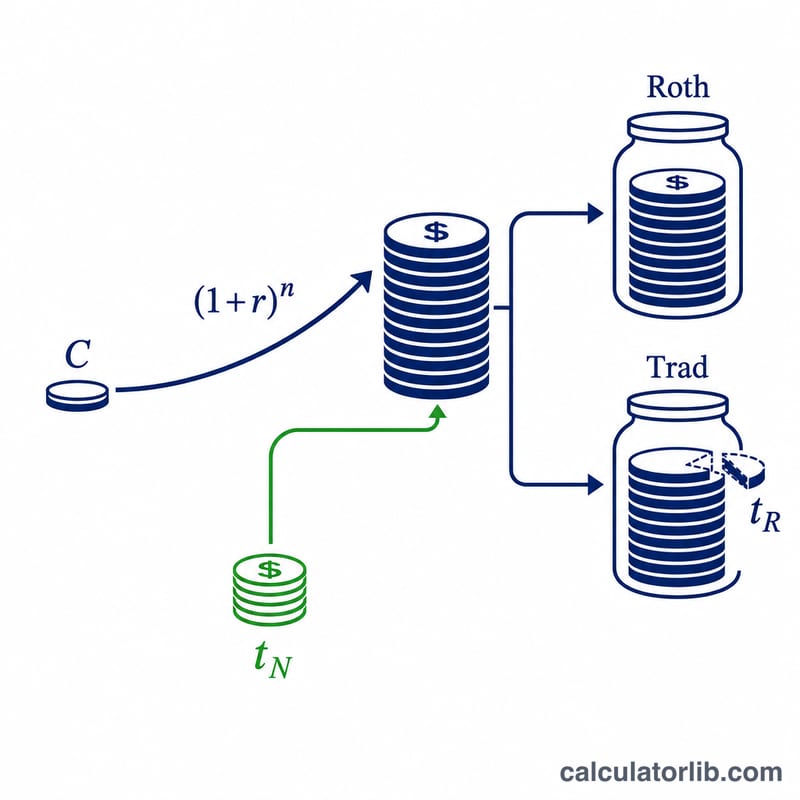

Взнос в Roth делается из денег, с которых налог уже уплачен, а доход растёт без налога: $$\text{Roth} = C(1+r)^n$$ Взнос в обычный 401(k) делается до уплаты налога, поэтому при снятии налогом облагается весь баланс: \(C(1+r)^n(1-t_R)\). Чтобы сравнение было честным, сэкономленный сегодня налог (\(C \times t_N\)) кладётся на отдельный счёт, который тоже растёт и облагается налогом по пенсионной ставке: \(C\,t_N(1+r)^n(1-t_R)\). Обе части обычного плана складываются.

Пример расчёта

Вносим $5 000 под 6% годовых на 20 лет. Коэффициент роста \(= 1{,}06^{20} \approx 3{,}207135\). \(\text{Roth} = 5\,000 \times 3{,}207135 \approx \$16\,035{,}68\). Баланс обычного счёта после налога 15% \(= 16\,035{,}68 \times 0{,}85 \approx \$13\,630{,}33\). Сэкономленный налог \(5\,000 \times 0{,}30 = 1\,500\), выросший и обложенный налогом: \(1\,500 \times 3{,}207135 \times 0{,}85 \approx \$4\,087{,}92\). Итого по обычному плану \(\approx \$17\,718{,}25\) — здесь он обгоняет Roth, потому что налоговая ставка на пенсии (15%) заметно ниже сегодняшней (30%).

Частые вопросы

Что лучше — Roth или обычный 401(k)? Roth выигрывает, если ваша налоговая ставка на пенсии будет выше нынешней; обычный план выгоднее, если ставка окажется ниже.

Зачем нужен отдельный счёт? Для честного сравнения нужно инвестировать налог, сэкономленный сегодня по обычному плану, иначе его результат будет занижен.

Учитываются ли налоги штата? Нет — если хотите учесть подоходный налог штата, укажите суммарную предельную ставку.

Ключевые термины и переменные

- Взнос \(C\)

- Сумма в долларах, которую вы вносите в этом году. На Roth 401(k) \(C\) вносится после уплаты налога; на Traditional 401(k) \(C\) вносится до уплаты налога, поэтому такое же сокращение зарплаты позволяет вам внести больше (или освободить денежные средства, равные сэкономленному налогу).

- Годовой доход \(r\)

- Предполагаемая сложная ставка роста в год, выраженная в процентах. Оба счета предполагаются растущими с одинаковой скоростью.

- Годы \(n\)

- Количество лет, в течение которых деньги увеличиваются в стоимости до снятия, давая коэффициент роста \(g=(1+r/100)^n\).

- Текущая предельная ставка \(t_N\)

- Налоговая ставка на последний доллар вашего дохода сегодня — ставка, которую избегает взнос Traditional и ставка, по которой генерируется ваша предварительная экономия налогов.

- Предельная ставка на пенсии \(t_R\)

- Налоговая ставка, которая, как ожидается, будет применяться к снятиям из Traditional (и доходам от побочного счета) при выходе на пенсию. Это единственный наиболее решающий фактор.

- Доллары до налогообложения и после налогообложения

- Доллары до налогообложения (Traditional) никогда не облагались налогом и облагаются налогом при снятии; доллары после налогообложения (Roth) уже облагались налогом и выводятся без налога. Один доллар каждого вида не имеет одинаковую стоимость.

- Побочный счет

- Инвестирование предварительной экономии налогов \(C\cdot t_N/100\), которое справедливое сравнение предполагает, что сберегающий Traditional также инвестирует. Без него, участник Traditional пользуется дополнительной расходуемой суммой, которой нет у участника Roth.

- Налогооблагаемый рост

- Функция Roth, при которой квалифицированные доходы никогда не облагаются налогом. Счет Traditional растет с отсроченным налогом, но каждый выведенный доллар облагается налогом по ставке \(t_R\).

Интерпретация вашего результата

Опция с более высокой после налоговой стоимостью является более налогово-эффективным выбором для введенных вами предположений. Разница \(\Delta = V_{\text{Roth}} - V_{\text{Trad}}\) говорит вам о долларовом преимуществе: положительное значение благоприятствует Roth, отрицательное благоприятствует Traditional.

Точка безубыточности. Когда ваша текущая ставка равна вашей ставке на пенсии (\(t_N=t_R\)), и побочный счет полностью инвестирован и облагается налогом по той же ставке, две стратегии дают одинаковые после налоговые значения. Алгебраически множители \((1-t_R)\) сокращаются и \(V_{\text{Roth}}=V_{\text{Trad}}\). Это математическое ядро решения: Roth выигрывает только если \(t_R>t_N\), и Traditional выигрывает только если \(t_R

Почему предположение о побочном счете имеет значение. Сумма Traditional выше кредитует вас на инвестирование предварительной экономии налогов. Если на самом деле вы потратите этот налоговый возврат вместо инвестирования, преимущество Traditional в случаях \(t_R

Факторы, не учитываемые в модели. Этот калькулятор упрощает несколько реальных эффектов:

- Обязательные минимальные распределения (RMD) исторически применялись к балансам Traditional и могли заставить облагаемые налогом снятия; Roth 401(k) больше не требуют RMD для первоначального владельца в соответствии с текущими правилами.

- Будущие изменения налогового законодательства — структуры скобок и ставки могут измениться, и ваша фактическая ставка при выходе на пенсию неизвестна сегодня.

- Соответствие работодателя всегда вносится до налогообложения и попадает в традиционный бакет независимо от того, какой счет вы выберете, поэтому облагается налогом при снятии.

- Единственная плоская \(t_R\) игнорирует, что пенсионный доход облагается налогом в соответствии с несколькими скобками; ваша эффективная ставка часто ниже вашей предельной ставки.

Это общая образовательная информация, а не персонализированные налоговые или финансовые советы. Перед выбором между типами счета рассмотрите возможность консультации с квалифицированным специалистом о вашей конкретной ситуации.