À quoi sert ce calculateur (États-Unis)

Cet outil est conçu pour le système de retraite des États-Unis et compare un 401(k) traditionnel à un Roth 401(k). Les plafonds de versement et les règles évoluent chaque année fiscale ; ce calculateur modélise la logique fiscale plutôt que d'appliquer les limites annuelles de l'IRS. Saisissez donc le montant que vous comptez réellement verser. Si vous résidez en France, sachez que ces dispositifs n'existent pas tels quels — les équivalents les plus proches sont le PER ou le PEA, soumis à des règles différentes.

Comment l'utiliser

Indiquez votre versement annuel, le rendement annuel attendu, le nombre d'années avant la retraite, ainsi que vos taux marginaux d'imposition actuel et à la retraite. Le calculateur affiche la valeur après impôts de chaque compte à la retraite, pour vous montrer lequel l'emporte dans votre situation.

La formule expliquée

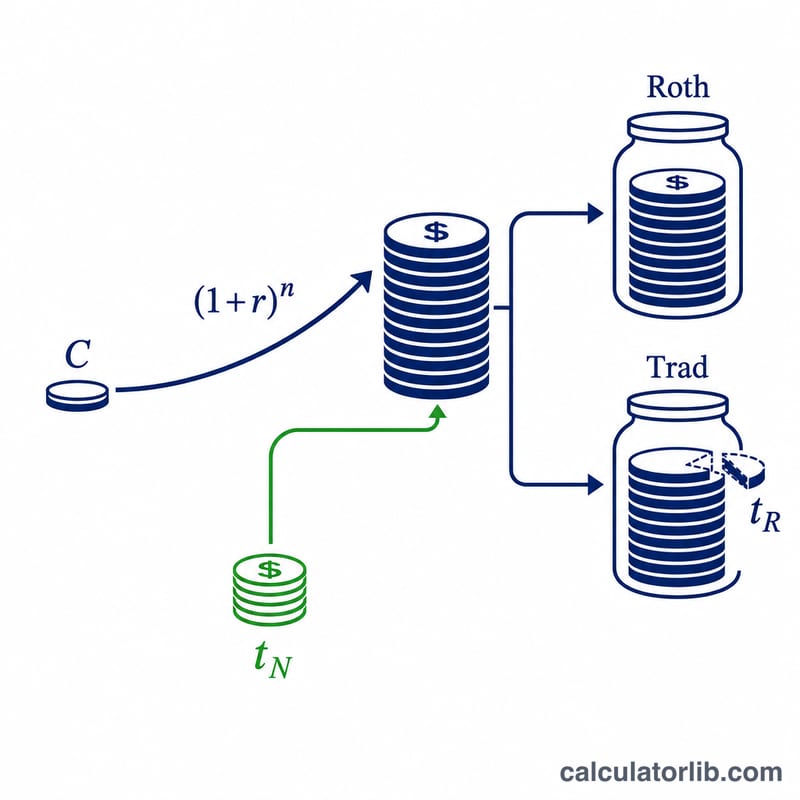

Un versement Roth est effectué avec de l'argent déjà imposé et fructifie en franchise d'impôt : $$\text{Roth} = C(1+r)^n$$ Un versement traditionnel se fait avant impôt : la totalité du solde est donc imposée au moment du retrait, soit \(C(1+r)^n(1-t_R)\). Pour une comparaison équitable, l'économie d'impôt immédiate (\(C \times t_N\)) est placée dans un compte annexe qui fructifie aussi et qui est imposé au taux de la retraite : \(C\,t_N(1+r)^n(1-t_R)\). Les deux composantes du traditionnel s'additionnent :

$$\text{Trad} = C(1+r)^n(1-t_R) + C\,t_N(1+r)^n(1-t_R)$$

Exemple chiffré

Versez 5 000 $ à 6 % pendant 20 ans. Facteur de croissance = \(1{,}06^{20} \approx 3{,}207135\). \(\text{Roth} = 5\,000 \times 3{,}207135 \approx 16\,035{,}68\) $. Solde traditionnel imposé à 15 % = \(16\,035{,}68 \times 0{,}85 \approx 13\,630{,}33\) $. L'économie immédiate de \(5\,000 \times 0{,}30 = 1\,500\) $, capitalisée puis imposée : \(1\,500 \times 3{,}207135 \times 0{,}85 \approx 4\,087{,}92\) $. Total traditionnel \(\approx 17\,718{,}25\) $ — supérieur au Roth dans ce cas, car le taux d'imposition à la retraite (15 %) est nettement inférieur au taux actuel (30 %).

Termes clés et variables

- Contribution \(C\)

- Le montant en dollars que vous versez cette année. Dans un Roth 401(k), \(C\) est payé en dollars après impôt ; dans un 401(k) traditionnel, \(C\) est avant impôt, de sorte que la même réduction de salaire vous permet de contribuer davantage (ou libère des liquidités équivalentes à l'impôt économisé).

- Rendement annuel \(r\)

- Le taux de croissance composé supposé par an, exprimé en pourcentage. Les deux comptes sont supposés croître au même taux.

- Années \(n\)

- Le nombre d'années où l'argent se compose avant le retrait, donnant le facteur de croissance \(g=(1+r/100)^n\).

- Taux marginal actuel \(t_N\)

- Le taux d'imposition sur le dernier dollar de votre revenu actuel — le taux que la contribution traditionnelle évite et le taux auquel vos économies d'impôt initiales sont générées.

- Taux marginal de retraite \(t_R\)

- Le taux d'imposition censé s'appliquer aux retraits traditionnels (et aux gains des comptes supplémentaires) lors de votre retraite. C'est la variable d'entrée la plus décisive.

- Dollars avant impôt par rapport aux dollars après impôt

- Les dollars avant impôt (traditionnel) n'ont jamais été imposés et sont imposés à la sortie ; les dollars après impôt (Roth) ont déjà été imposés et sortent sans impôt. Un dollar de chacun n'a pas la même valeur.

- Compte supplémentaire

- L'investissement des économies d'impôt initiales \(C\cdot t_N/100\) qu'une comparaison équitable suppose que l'économiste traditionnel investit également. Sans celui-ci, le contributeur traditionnel bénéficie d'un montant supplémentaire dépensable que l'économiste Roth n'a pas.

- Croissance libre d'impôt

- La caractéristique Roth selon laquelle les gains admissibles ne sont jamais imposés. Le compte traditionnel croît avec report d'impôt, mais chaque dollar retiré est imposé à \(t_R\).

Interprétation de votre résultat

L'option avec la valeur après impôt plus élevée est le choix le plus fiscalement efficace pour les hypothèses que vous avez saisies. La différence \(\Delta = V_{\text{Roth}} - V_{\text{Trad}}\) vous indique l'avantage en dollars : positif favorise le Roth, négatif favorise le traditionnel.

Le point d'équilibre. Lorsque votre taux actuel égale votre taux de retraite (\(t_N=t_R\)), et que le compte supplémentaire est entièrement investi et imposé au même taux, les deux stratégies produisent des valeurs après impôt identiques. Algébriquement, les facteurs \((1-t_R)\) s'annulent et \(V_{\text{Roth}}=V_{\text{Trad}}\). C'est le cœur mathématique de la décision : Roth gagne seulement si \(t_R>t_N\), et le traditionnel gagne seulement si \(t_R

Pourquoi l'hypothèse du compte supplémentaire est importante. Le total traditionnel ci-dessus vous crédite d'investir les économies d'impôt initiales. Si, en réalité, vous dépensez plutôt ce remboursement d'impôt que de l'investir, l'avantage traditionnel dans les cas \(t_R

Facteurs non modélisés. Cette calculatrice simplifie plusieurs effets du monde réel :

- Les distributions minimales obligatoires (RMD) s'appliquaient historiquement aux soldes traditionnels et pouvaient forcer des retraits imposables ; les Roth 401(k)s ne nécessitent plus de RMD pour le propriétaire d'origine selon les règles actuelles.

- Les futurs changements dans la loi fiscale — les structures et les taux des tranches peuvent changer, et votre taux de retraite réel est inconnu aujourd'hui.

- L'appariement de l'employeur est toujours avant impôt et se retrouve dans un compartiment traditionnel, quel que soit le compte que vous choisissez, donc il est imposé au retrait.

- Un \(t_R\) plat unique ignore le fait que le revenu de retraite est imposé sur plusieurs tranches ; votre taux effectif est souvent inférieur à votre taux marginal.

Ceci est une information éducative générale, non des conseils fiscaux ou financiers personnalisés. Envisagez de consulter un professionnel qualifié au sujet de votre situation spécifique avant de choisir entre les types de comptes.

FAQ

Roth ou traditionnel : lequel choisir ? Le Roth l'emporte lorsque votre taux d'imposition à la retraite est plus élevé qu'aujourd'hui ; le traditionnel gagne lorsqu'il est plus bas.

Pourquoi ajouter un compte annexe ? Une comparaison équitable doit investir l'économie d'impôt immédiate du plan traditionnel, sans quoi cette option serait sous-évaluée.

Les impôts locaux (State taxes) sont-ils pris en compte ? Non. Si vous souhaitez intégrer l'impôt sur le revenu des États (state income tax), saisissez un taux marginal combiné.