À quoi sert ce comparateur

Cet outil s'adresse aux épargnants américains qui hésitent entre un Roth IRA et un Traditional IRA, les deux grands plans de retraite individuels aux États-Unis. Il estime la valeur future d'un versement unique dans chacun de ces comptes, puis applique le taux d'imposition que vous prévoyez à la retraite afin de comparer ce qui est réellement comparable : le montant net d'impôt. À noter pour les lecteurs français : l'IRA est un dispositif propre à la fiscalité américaine, sans équivalent direct en France (les plus proches étant le PER ou le PEA, soumis à des règles très différentes). Hypothèses retenues : un rendement annuel constant, un versement unique qui fructifie sur toute la période et un taux d'imposition à la retraite connu. L'outil ignore les plafonds de versement annuels, les retraits obligatoires (RMD) et la déduction fiscale immédiate offerte par le Traditional IRA (que vous pourriez investir séparément).

Comment l'utiliser

Indiquez votre versement annuel, le rendement annuel moyen attendu de vos placements, le nombre d'années qui vous séparent de la retraite et le taux marginal d'imposition que vous pensez subir au moment des retraits. Le comparateur affiche le solde du Roth IRA (exonéré d'impôt), le solde net d'impôt du Traditional IRA et l'écart en dollars en faveur de l'un ou de l'autre.

La formule expliquée

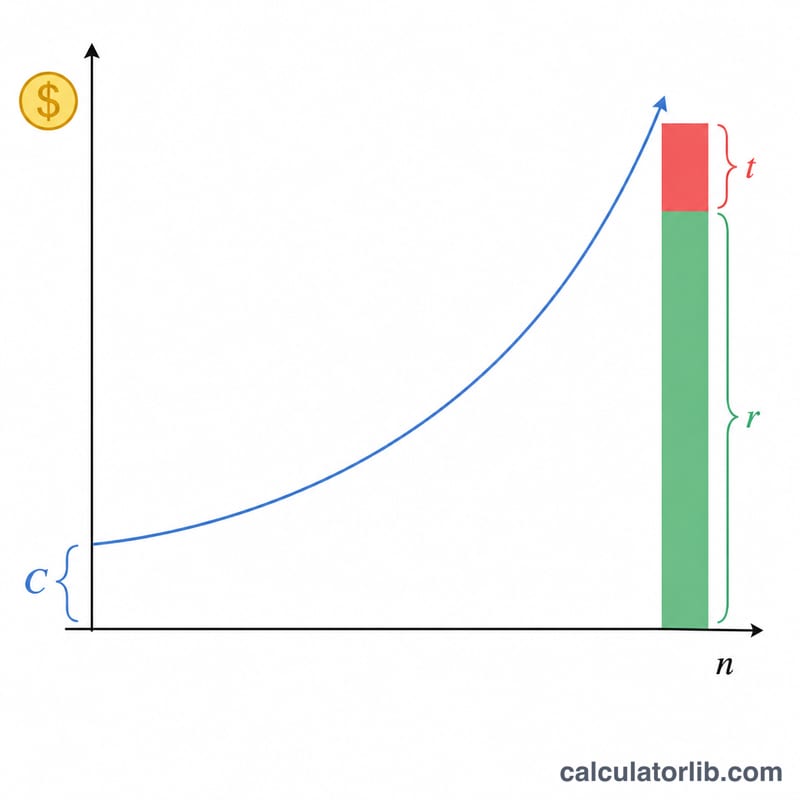

Les deux comptes croissent exactement de la même manière :

$$\text{Roth}_{FV} = C(1+r)^n,\quad \text{Trad}_{FV} = C(1+r)^n(1-t)$$où \(C\) est le versement, \(r\) le rendement annuel et \(n\) le nombre d'années. Un retrait sur Roth IRA est exonéré d'impôt : sa valeur nette correspond donc au solde complet \(C(1+r)^n\). Un retrait sur Traditional IRA est imposé au taux \(t\) : sa valeur nette équivaut au solde multiplié par \((1 - t)\). Dès que votre taux d'imposition à la retraite est positif, le Roth l'emporte toujours dans ce scénario à versement unique, puisque ces sommes ont déjà été imposées en amont.

Exemple chiffré

Vous versez 6 000 $ avec un rendement de 7 % pendant 30 ans, en prévoyant un taux d'imposition de 22 % à la retraite. Facteur de croissance :

$$1{,}07^{30} \approx 7{,}612255$$Roth :

$$6\,000 \times 7{,}612255 \approx \mathbf{45\,673{,}53\ \$}$$Traditional après impôt :

$$45\,673{,}53 \times 0{,}78 \approx \mathbf{35\,625{,}35\ \$}$$L'avantage du Roth s'élève à environ 10 048,18 $.

Questions fréquentes

Le Roth est-il toujours plus avantageux ? Pas forcément. Ce modèle suppose un versement identique en dollars. En pratique, un versement sur Traditional IRA donne droit à une déduction fiscale immédiate ; si vous investissez cette économie, les résultats peuvent se rapprocher, voire favoriser le Traditional lorsque votre taux d'imposition à la retraite est inférieur à celui d'aujourd'hui.

Quel rendement retenir ? Sur le long terme, un portefeuille diversifié actions/obligations a historiquement rapporté entre 6 et 8 % avant inflation. Pour vos projections, retenez une hypothèse prudente.

Les plafonds de versement sont-ils pris en compte ? Non. Pour 2024, le plafond de l'IRA est de 7 000 $ (8 000 $ pour les 50 ans et plus). Saisissez un montant respectant ces limites pour obtenir une projection réaliste.