Qu'est-ce que le calculateur de Traditional IRA ?

Cet outil concerne les Traditional IRA des États-Unis, un type de compte d'épargne retraite américain. Il estime la croissance possible de votre compte au fil du temps en fonction de votre solde actuel, de vos versements mensuels réguliers et d'un taux de rendement annuel attendu. Le Traditional IRA permet aux épargnants américains éligibles d'effectuer des versements avant impôt (potentiellement déductibles), qui fructifient à l'abri de l'impôt jusqu'au retrait. À noter : ce dispositif est propre aux États-Unis et n'a pas d'équivalent strict en France (où l'on trouve plutôt le PER ou l'assurance-vie). L'outil projette uniquement la croissance de l'investissement — il ne tient pas compte des plafonds de versement fixés par l'IRS, de la fiscalité au retrait ni des retraits minimums obligatoires, et suppose des versements constants.

Comment l'utiliser

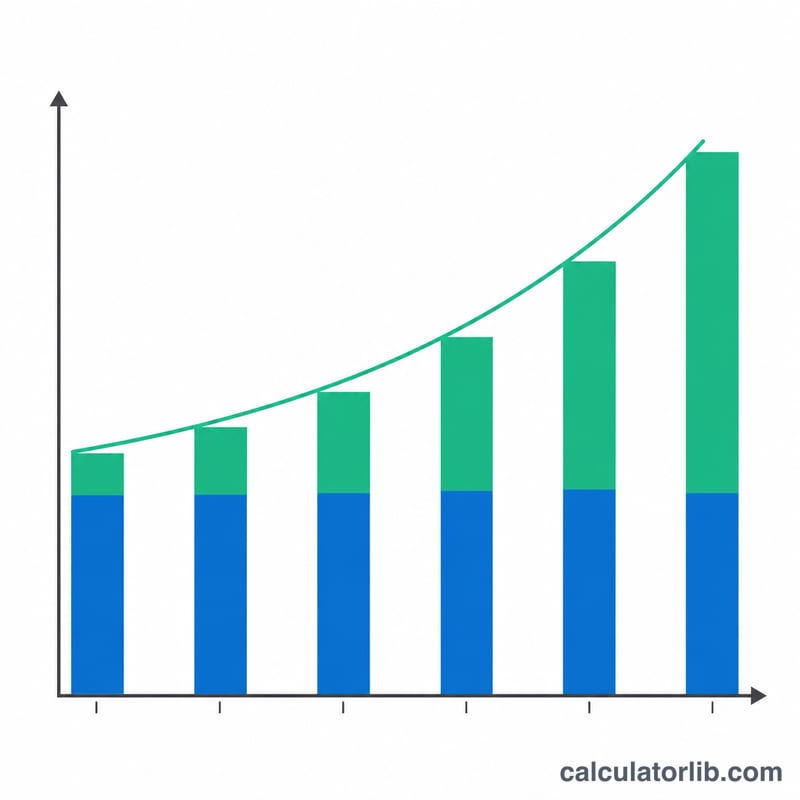

Indiquez le solde actuel de votre IRA, le montant que vous comptez verser chaque mois, le rendement annuel moyen que vous anticipez (par exemple 7 % pour un portefeuille diversifié) et le nombre d'années avant d'utiliser le compte. Le calculateur capitalise votre solde mensuellement et y ajoute vos versements, puis affiche le solde projeté en distinguant la part issue de vos cotisations de celle générée par la croissance de l'investissement.

La formule expliquée

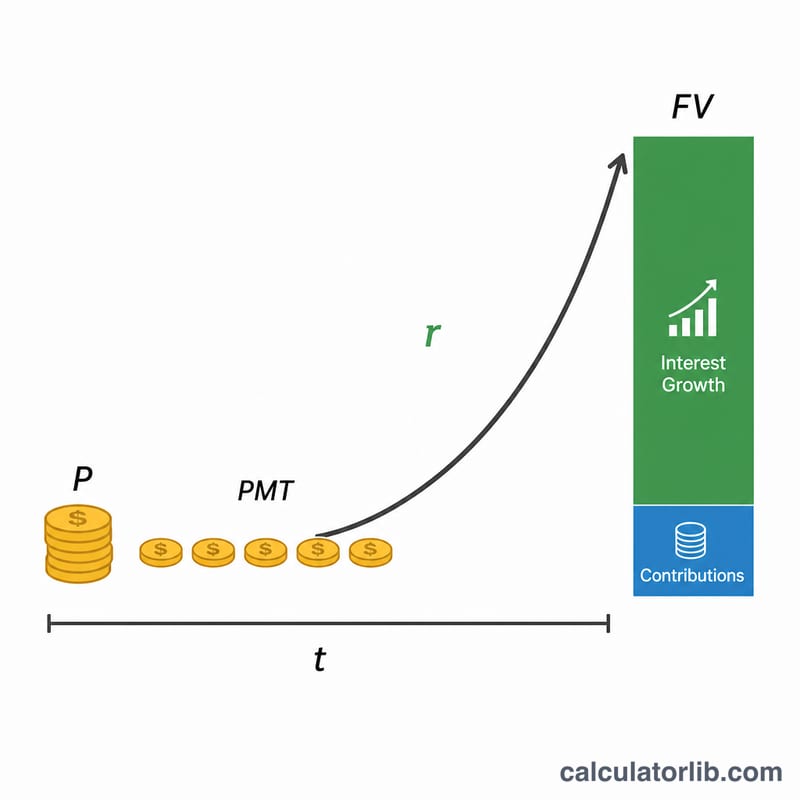

Le solde projeté additionne deux éléments : la croissance de votre solde existant et celle d'une série de versements mensuels (une rente).

$$VF = P\cdot\left(1 + \frac{r}{12}\right)^{12t} + PMT\cdot\frac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{\frac{r}{12}}$$

Ici, \(P\) représente votre solde de départ, \(PMT\) chaque versement mensuel, \(r\) le rendement annuel exprimé en décimale et \(t\) le nombre d'années. Le taux mensuel est \(r/12\) et le nombre total de périodes de capitalisation est \(12t\).

Exemple chiffré

Imaginons que vous partiez de 10 000 $, que vous ajoutiez 500 $ par mois, que vous visiez un rendement annuel de 7 % et que vous investissiez sur 30 ans. Le taux mensuel est de \(0{,}0058333\) et l'on compte 360 périodes. Le facteur de croissance \((1{,}0058333)^{360} \approx 8{,}1165\). Le solde de départ atteint environ 81 165 $, et les versements grimpent à près de 609 985 $, soit un solde projeté d'environ 691 150 $ — dont 190 000 $ de versements et près de 501 150 $ de gains d'investissement.

Questions fréquentes

L'outil tient-il compte des plafonds de versement de l'IRS ? Non. Pour 2024, le plafond du Traditional IRA est de 7 000 $ (8 000 $ à partir de 50 ans). Maintenez votre versement mensuel dans ces limites pour rester en conformité.

La croissance est-elle exonérée d'impôt ? La croissance d'un Traditional IRA est différée d'impôt, et non exonérée. Les retraits à la retraite sont généralement imposés comme un revenu ordinaire.

Quel taux de rendement choisir ? Un portefeuille actions-obligations à long terme a historiquement rapporté environ 6 à 8 % avant inflation. Privilégiez une estimation prudente afin de ne pas surévaluer vos résultats.