¿Qué es la calculadora de Traditional IRA?

Esta calculadora está pensada para las Traditional IRA de Estados Unidos. Estima cuánto podría crecer tu cuenta de jubilación con el tiempo a partir de tu saldo actual, tus aportaciones mensuales y una rentabilidad anual esperada. Una Traditional IRA permite a los ahorradores estadounidenses que reúnen los requisitos realizar aportaciones antes de impuestos (potencialmente deducibles) que crecen con impuestos diferidos hasta el momento del retiro de fondos. Ten en cuenta que, si resides fuera de EE. UU., el equivalente local puede regirse por normas distintas (por ejemplo, planes de pensiones nacionales), por lo que esta herramienta solo te servirá si efectivamente tienes una IRA en Estados Unidos. Importante: esta herramienta proyecta únicamente el crecimiento de la inversión; no contempla los límites de aportación del IRS, los impuestos al retirar el dinero ni las distribuciones mínimas obligatorias (RMD), y asume que las aportaciones se mantienen constantes.

Cómo usarla

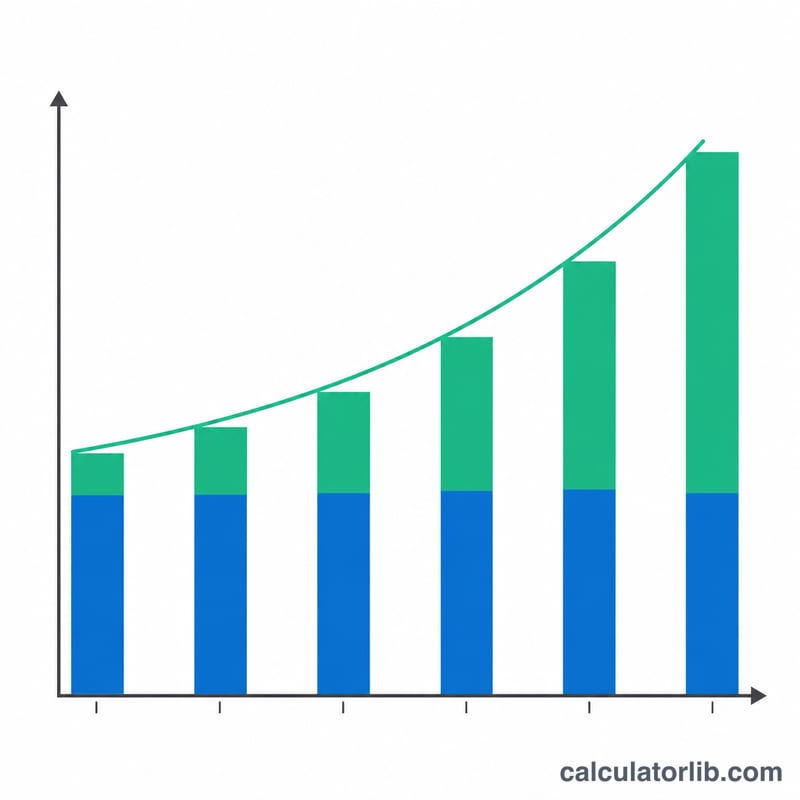

Introduce el saldo actual de tu IRA, la cantidad que piensas aportar cada mes, la rentabilidad anual media que esperas (por ejemplo, un 7 % para una cartera diversificada) y los años que faltan hasta que empieces a usar la cuenta. La calculadora capitaliza tu saldo cada mes y suma tus aportaciones, y después te muestra el saldo proyectado junto con la parte que proviene de tus aportaciones frente a la que generó el crecimiento de la inversión.

La fórmula explicada

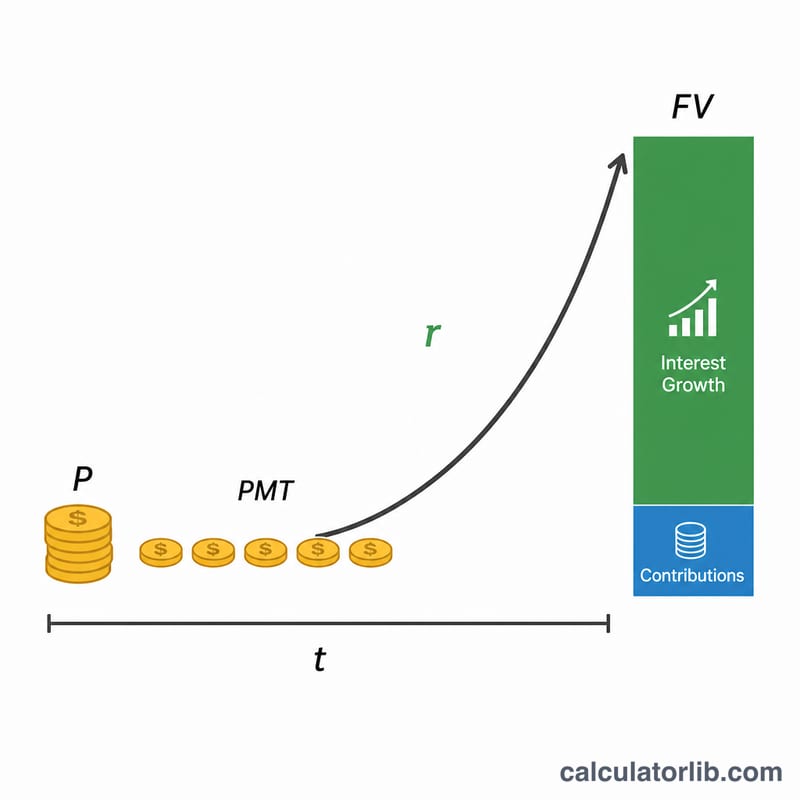

El saldo proyectado combina dos componentes: el crecimiento de tu saldo inicial y el crecimiento de un flujo de aportaciones mensuales (una anualidad).

$$VF = P\cdot\left(1 + \frac{r}{12}\right)^{12t} + PMT\cdot\frac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{\frac{r}{12}}$$

Donde P es tu saldo inicial, PMT es cada aportación mensual, r es la rentabilidad anual en formato decimal y t es el número de años. La tasa mensual es \(r/12\) y el número total de periodos de capitalización es \(12t\).

Ejemplo práctico

Imagina que empiezas con 10.000 $, aportas 500 $ al mes, esperas una rentabilidad anual del 7 % e inviertes durante 30 años. La tasa mensual es \(0{,}0058333\) y hay 360 periodos. El factor de crecimiento \((1{,}0058333)^{360} \approx 8{,}1165\). El saldo inicial crece hasta unos 81.165 $ y las aportaciones llegan a aproximadamente 609.985 $, para un saldo proyectado cercano a 691.150 $, de los cuales 190.000 $ corresponden a tus aportaciones y unos 501.150 $ al crecimiento de la inversión.

Preguntas frecuentes

¿Tiene en cuenta los límites de aportación del IRS? No. En 2024, el límite para una Traditional IRA es de 7.000 $ (8.000 $ a partir de los 50 años). Mantén tu aportación mensual dentro de esos límites para cumplir la normativa.

¿El crecimiento está libre de impuestos? El crecimiento de una Traditional IRA tiene los impuestos diferidos, no está exento. Los retiros durante la jubilación tributan, por lo general, como renta ordinaria.

¿Qué rentabilidad debería usar? Una cartera de acciones y bonos a largo plazo ha rendido históricamente en torno a un 6–8 % antes de la inflación. Usa una estimación prudente para no inflar los resultados.