Qué hace esta calculadora

Esta herramienta está pensada para quienes ahorran para la jubilación en Estados Unidos y quieren comparar una Roth IRA con una IRA Tradicional. Son dos cuentas de jubilación estadounidenses con beneficios fiscales: si no resides en EE. UU., ten en cuenta que tu país tendrá productos equivalentes (planes de pensiones, planes de empleo, etc.) con reglas distintas. La calculadora estima el valor futuro de una única aportación en cada tipo de cuenta y luego aplica el tipo impositivo que esperas tener en la jubilación, de modo que la comparación sea justa: siempre en términos netos de impuestos. Supuestos: una rentabilidad anual constante, una sola aportación que crece durante todo el periodo y un tipo impositivo de jubilación conocido. No tiene en cuenta los límites anuales de aportación, las distribuciones mínimas obligatorias (RMD) ni la deducción fiscal inmediata que ofrece la IRA Tradicional (que invertirías por separado).

Cómo usarla

Introduce tu aportación anual, la rentabilidad media anual que esperas obtener de tus inversiones, el número de años que faltan hasta la jubilación y el tipo impositivo marginal que prevés pagar al retirar el dinero. La calculadora muestra el saldo de la Roth libre de impuestos, el saldo de la Tradicional ya neto de impuestos y la ventaja en dólares de una opción frente a la otra.

La fórmula explicada

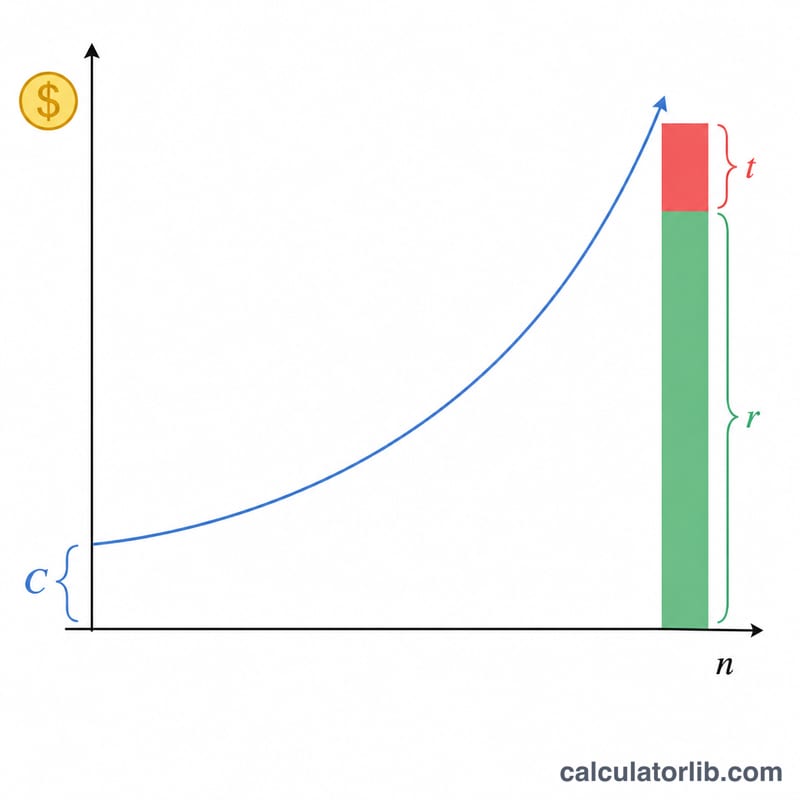

Ambas cuentas crecen exactamente igual:

$$\text{Roth}_{FV} = C(1+r)^n$$donde C es la aportación, r la rentabilidad anual y n los años. La retirada de una Roth está libre de impuestos, así que su valor neto coincide con el saldo completo. La retirada de una Tradicional tributa al tipo t, por lo que su valor neto es el saldo multiplicado por \((1 - t)\):

$$\text{Trad}_{FV} = C(1+r)^n(1-t)$$Cuando tu tipo impositivo en la jubilación es positivo, la Roth siempre gana en esta comparación de aportación única, porque sus dólares ya pagaron impuestos.

Ejemplo práctico

Aportas 6.000 $ con una rentabilidad del 7 % durante 30 años y un tipo impositivo del 22 % en la jubilación. Factor de crecimiento = \(1{,}07^{30} \approx 7{,}612255\). Roth = \(6.000 \times 7{,}612255 \approx\) 45.673,53 $. Tradicional neto de impuestos = \(45.673{,}53 \times 0{,}78 \approx\) 35.625,35 $. La ventaja de la Roth ronda los 10.048,18 $.

Preguntas frecuentes

¿La Roth siempre es mejor? No necesariamente. Este modelo supone la misma aportación en dólares. En la práctica, una aportación a la Tradicional da una deducción fiscal inmediata; si inviertes ese ahorro, los resultados pueden acercarse o incluso favorecer a la Tradicional cuando tu tipo impositivo en la jubilación es más bajo que el actual.

¿Qué rentabilidad debería usar? Una cartera diversificada de acciones y bonos ha rendido históricamente entre un 6 % y un 8 % anual antes de inflación a largo plazo. Para planificar, utiliza una cifra prudente.

¿Incluye los límites de aportación? No. Para 2024, el límite de la IRA es de 7.000 $ (8.000 $ si tienes 50 años o más). Introduce un valor dentro de esos límites para obtener una proyección realista.