Công Cụ Này Làm Gì

Đây là công cụ dành cho những người tiết kiệm hưu trí tại Mỹ muốn so sánh giữa Roth IRA và Traditional IRA — hai loại tài khoản hưu trí cá nhân phổ biến ở Mỹ. (Lưu ý: tại Việt Nam không có loại tài khoản tương đương trực tiếp; đây là công cụ áp dụng theo quy định thuế của Mỹ.) Công cụ ước tính giá trị tương lai của một khoản đóng góp cho từng loại tài khoản, sau đó áp dụng thuế suất dự kiến khi nghỉ hưu để bạn so sánh trên cùng một mặt bằng — tức là so sánh giá trị sau thuế. Các giả định: lợi suất hằng năm cố định, một khoản đóng góp duy nhất tăng trưởng trong suốt thời gian, và thuế suất khi nghỉ hưu đã biết trước. Công cụ bỏ qua giới hạn đóng góp hằng năm, các khoản rút bắt buộc (RMD), và khoản khấu trừ thuế trả trước mà Traditional IRA mang lại (khoản này lẽ ra bạn sẽ đầu tư riêng).

Cách Sử Dụng

Nhập khoản đóng góp hằng năm, lợi suất đầu tư trung bình hằng năm bạn kỳ vọng, số năm còn lại đến khi nghỉ hưu, và thuế suất biên dự kiến bạn sẽ phải nộp khi rút tiền. Công cụ sẽ hiển thị số dư miễn thuế của Roth, số dư sau thuế của Traditional, và mức chênh lệch (tính bằng đô la) giữa hai lựa chọn.

Giải Thích Công Thức

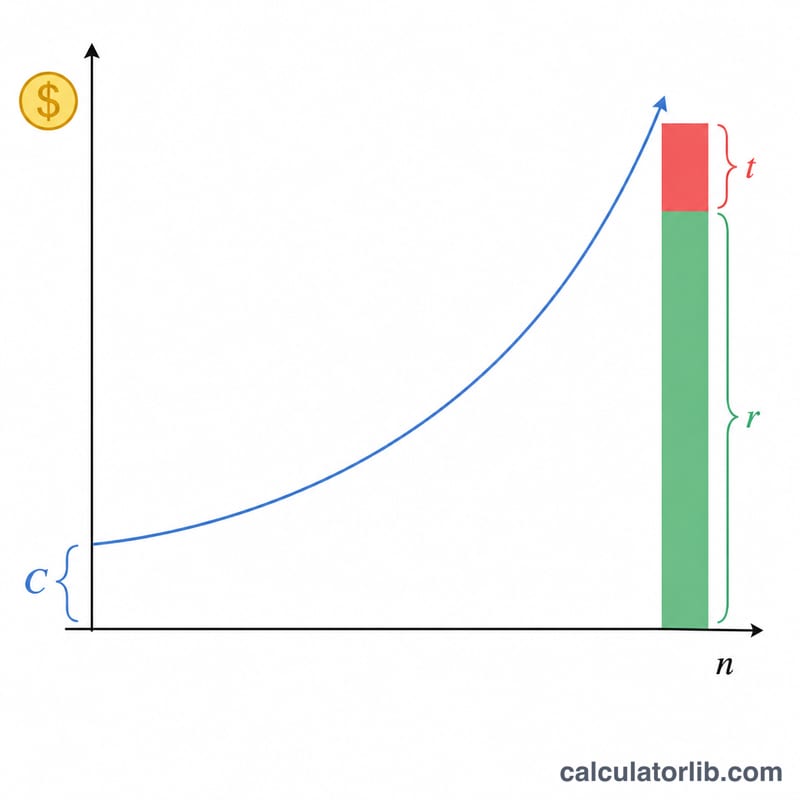

Cả hai tài khoản đều tăng trưởng theo cùng một cách: \(C(1+r)^n\), trong đó C là khoản đóng góp, r là lợi suất hằng năm, và n là số năm.

$$\text{Roth}_{FV} = C(1+r)^n,\quad \text{Trad}_{FV} = C(1+r)^n(1-t)$$Khi rút từ Roth, tiền hoàn toàn miễn thuế, nên giá trị sau thuế bằng đúng toàn bộ số dư. Khi rút từ Traditional, tiền bị đánh thuế với thuế suất \(t\), nên giá trị sau thuế bằng số dư nhân với \((1 - t)\). Khi thuế suất lúc nghỉ hưu lớn hơn 0, Roth luôn thắng thế trên cơ sở một khoản đóng góp duy nhất, vì số tiền của Roth vốn đã được đóng thuế từ trước.

Ví Dụ Cụ Thể

Giả sử bạn đóng góp 6.000 USD với lợi suất 7% trong 30 năm, và thuế suất khi nghỉ hưu là 22%. Hệ số tăng trưởng = \(1{,}07^{30} \approx 7{,}612255\).

$$\text{Roth} = 6{.}000 \times 7{,}612255 \approx 45{.}673{,}53 \text{ USD}$$$$\text{Traditional sau thuế} = 45{.}673{,}53 \times 0{,}78 \approx 35{.}625{,}35 \text{ USD}$$Như vậy, Roth có lợi thế khoảng 10.048,18 USD.

Câu Hỏi Thường Gặp

Roth có luôn tốt hơn không? Không hẳn. Mô hình này giả định khoản đóng góp bằng nhau về số tiền. Trên thực tế, khoản đóng góp vào Traditional cho bạn khấu trừ thuế ngay lập tức; nếu bạn đem khoản tiết kiệm đó đi đầu tư, kết quả có thể sát hơn — hoặc thậm chí nghiêng về Traditional khi thuế suất lúc nghỉ hưu của bạn thấp hơn hiện tại.

Nên dùng mức lợi suất nào? Một danh mục cổ phiếu/trái phiếu đa dạng trong dài hạn về mặt lịch sử mang lại khoảng 6–8% trước lạm phát. Hãy chọn con số thận trọng để lập kế hoạch.

Công cụ có tính giới hạn đóng góp không? Không. Năm 2024, giới hạn đóng góp IRA là 7.000 USD (8.000 USD nếu từ 50 tuổi trở lên). Hãy nhập giá trị trong giới hạn này để có dự báo sát thực tế.