这个计算器能做什么

本工具面向美国退休储蓄者,用于对比 Roth IRA 与传统 IRA(Traditional IRA)这两类美国个人退休账户。它会分别估算同一笔供款在两种账户下的未来价值,再套用你预期的退休时税率,让两者在税后基础上进行公平对比。注意:这两类账户均为美国特有的退休制度,中国并无完全对应的产品(个人养老金账户在税收逻辑上略有相似,但规则差别很大),若你在美国报税才适用。计算前提:固定的年化收益率、一笔本金在整个期限内复利增长、以及一个已知的退休时税率。本工具不考虑每年的供款上限、最低强制提取(RMD),也未计入传统 IRA 当下可获得的税前抵扣(那部分节省的税款需要你另行投资)。

如何使用

填入你的年度供款金额、预期的平均年化投资收益率、距离退休的年数,以及你预计在提取时适用的边际税率。计算器会显示免税的 Roth 账户余额、扣税后的传统账户余额,以及两者相比谁更划算、差额是多少。

公式详解

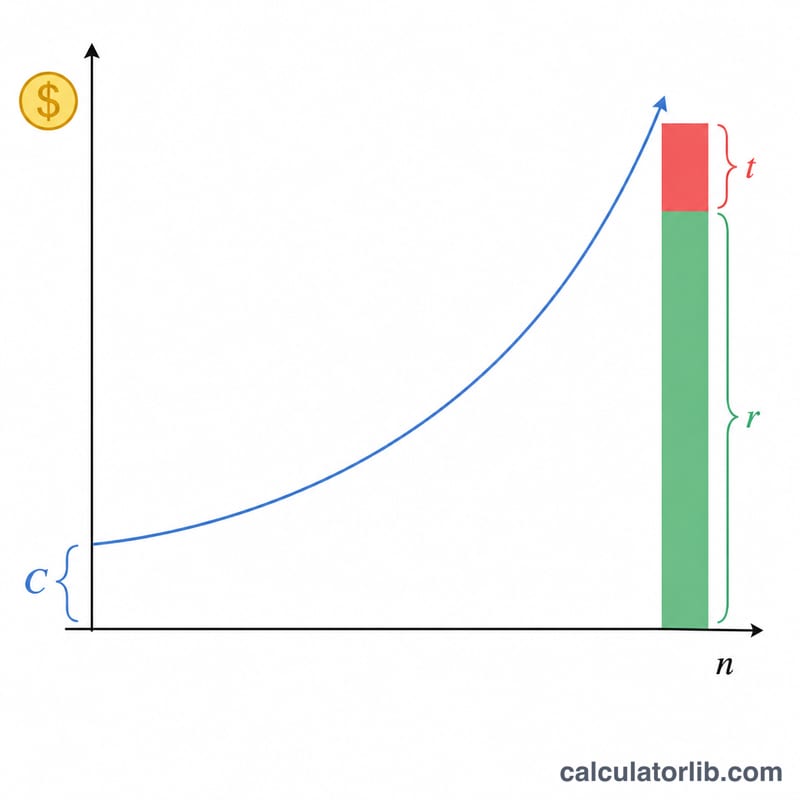

两类账户的增长方式完全相同:\(C(1+r)^n\),其中 \(C\) 为供款金额,\(r\) 为年化收益率,\(n\) 为年数。Roth 账户提取时免税,因此其税后价值就等于全部余额。传统账户提取时按税率 \(t\) 征税,其税后价值等于余额乘以 \((1 - t)\)。

$$\text{Roth}_{FV} = C(1+r)^n,\quad \text{Trad}_{FV} = C(1+r)^n(1-t)$$只要退休时税率为正,在这种"单笔供款"的假设下 Roth 总是占优,因为这笔钱在投入时就已经缴过税了。

实例演算

假设以 7% 的年化收益供款 6,000 美元,期限 30 年,退休时税率为 22%。增长系数 = \(1.07^{30} \approx 7.612255\)。

$$\text{Roth} = 6{,}000 \times 7.612255 \approx 45{,}673.53 \text{ 美元}$$$$\text{Trad} = 45{,}673.53 \times 0.78 \approx 35{,}625.35 \text{ 美元}$$Roth 的优势约为 10,048.18 美元。

常见问题

Roth 一定更好吗?不一定。本模型假设两种账户投入的金额相同。但现实中,传统 IRA 的供款能让你当下获得税前抵扣;如果你把省下的这笔税款也拿去投资,结果可能更接近,甚至在你退休时税率低于当下时,传统账户反而更划算。

该用多少收益率?从长期看,分散配置的股债组合在剔除通胀前历史回报大约为 6–8%。做规划时建议取一个偏保守的数字。

是否考虑了供款上限?没有。2024 年 IRA 的供款上限为 7,000 美元(年满 50 岁为 8,000 美元)。请填写上限以内的数值,才能得到符合实际的预测。