这个计算器能做什么(美国)

本工具专为美国退休储蓄体系设计,用来对比传统401(k)与Roth 401(k)两种账户。需要注意的是,缴款上限和相关规则会随纳税年度而变化;本计算器只演算两种账户的征税逻辑,并不强制套用美国国税局(IRS)的年度缴款上限,因此请直接填入你实际打算缴存的金额。(如果你身在中国大陆等其他地区,这类账户并不适用,可将其理解为类似企业年金或个人养老金的税收递延工具,但具体规则差异很大。)

如何使用

填入你的年度缴款额、预期年化收益率、距退休的年数,以及你现在和退休后的边际税率。计算器会算出每个账户在退休时的税后价值,帮你一眼看清在你的情况下哪种方案更划算。

计算公式解析

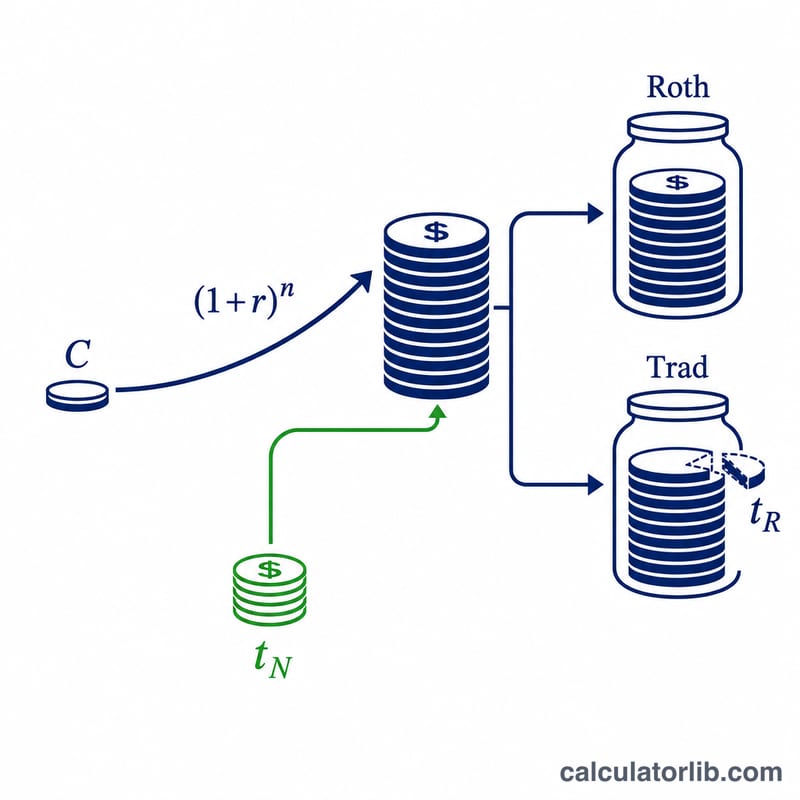

Roth账户用税后收入缴款,增值部分免税:

$$\text{Roth} = C(1+r)^n$$传统账户用税前收入缴款,因此提取时整笔余额都要纳税:

$$C(1+r)^n(1-t_R)$$为了公平比较,传统账户带来的前期节税(\(C \times t_N\))需要投入一个旁置账户,这部分同样会增值,并在退休时按退休税率纳税:

$$C\,t_N(1+r)^n(1-t_R)$$把传统账户的这两部分相加,就是它的最终税后价值。

实例演算

假设以6%的年化收益缴款5,000美元,持有20年。增值系数 \(= 1.06^{20} \approx 3.207135\)。\(\text{Roth} = 5{,}000 \times 3.207135 \approx 16{,}035.68\) 美元。传统账户余额按15%征税后 \(= 16{,}035.68 \times 0.85 \approx 13{,}630.33\) 美元。前期节税 \(5{,}000 \times 0.30 = 1{,}500\) 美元,经过增值并纳税后:\(1{,}500 \times 3.207135 \times 0.85 \approx 4{,}087.92\) 美元。传统账户合计 \(\approx 17{,}718.25\) 美元——在此例中超过Roth,原因是退休时的税率(15%)远低于当前税率(30%)。

关键术语和变量

- 缴款 \(C\)

- 您今年投入的金额。在罗斯401(k)中,\(C\) 用税后美元支付;在传统401(k)中,\(C\) 是税前的,因此相同的薪酬扣除额允许您贡献更多(或释放等于节省税款的现金)。

- 年回报率 \(r\)

- 假设每年的复合增长率,以百分比表示。两个账户假设以相同的速率增长。

- 年数 \(n\)

- 在提取前资金复合的年数,给出增长因子 \(g=(1+r/100)^n\)。

- 当前边际税率 \(t_N\)

- 适用于您今天收入最后一美元的税率——传统缴款所避免的税率和产生提前税收节省的税率。

- 退休边际税率 \(t_R\)

- 预期在您退休时适用于传统提取和侧账户收益的税率。这是最具决定性的单一输入。

- 税前美元与税后美元

- 税前美元(传统)从未被征税,在提取时被征税;税后美元(罗斯)已被征税,免税提取。每一美元的价值并不相同。

- 侧账户

- 对提前税收节省 \(C\cdot t_N/100\) 的投资,公平比较假设传统储户也进行此投资。没有它,传统缴款人享有罗斯储户不享有的额外可支配金额。

- 免税增长

- 罗斯特性,符合条件的收益永远不被征税。传统账户增长延税,但每提取的美元都按 \(t_R\) 征税。

解读您的结果

具有较高税后价值的选项是针对您输入的假设的更高税效率的选择。差异 \(\Delta = V_{\text{罗斯}} - V_{\text{传统}}\) 告诉您美元优势:正值有利于罗斯,负值有利于传统。

损益平衡点。 当您当前的税率等于退休税率(\(t_N=t_R\))时,侧账户得到充分投资并以相同的税率征税,两种策略产生相同的税后价值。在代数上,\((1-t_R)\) 因子抵消,\(V_{\text{罗斯}}=V_{\text{传统}}\)。这是决策的数学核心:罗斯仅在 \(t_R>t_N\) 时获胜,传统仅在 \(t_R

为什么侧账户假设很重要。 上面的传统总额记入您的账户以投资提前税收节省。实际上,如果您花掉该税收退款而不是投资,在 \(t_R

未建模的因素。 该计算器简化了几个现实世界的影响:

- 必需最小分配(RMDs) 历来适用于传统余额,可能会强制应税提取;罗斯401(k)根据当前规则不再要求原始所有者进行RMD。

- 未来税法变化 ——括号结构和税率可能会改变,您实际的退休税率今天未知。

- 雇主匹配始终是税前的,无论您选择哪个账户,都会进入传统账户,因此在提取时被征税。

- 单一平整 \(t_R\) 忽略了退休收入在多个括号中被征税的事实;您的有效税率通常低于您的边际税率。

这是一般性教育信息,不是个性化的税务或财务建议。在选择账户类型之前,请考虑咨询合格的专业人士了解您的具体情况。

常见问题

Roth和传统账户,哪个更好?当你退休时的税率高于现在时,Roth更划算;当退休税率更低时,传统账户胜出。

为什么要加入旁置账户?公平的比较必须把传统账户带来的前期节税也投资起来,否则就会低估传统账户的真实价值。

计算结果包含州税吗?不包含——如果你想把州所得税也算进去,请填入合并后的综合边际税率。