这个计算器有什么用

"扣除养老金与社会保障金后所需的退休储备金"计算器,能告诉你退休时投资组合需要达到多大规模,才能弥补你的保障性收入(养老金和社会保障金)与你真正想要的生活水准之间的差距。它不是让你拍脑袋定一个"整数"目标,而是从你的支出目标倒推回来。这里提到的社会保障金(Social Security)和养老金结构以美国为典型范例,但其计算逻辑同样适用于任何国家、任何形式的保障性收入——例如中国的城镇职工基本养老保险或企业年金。

如何使用

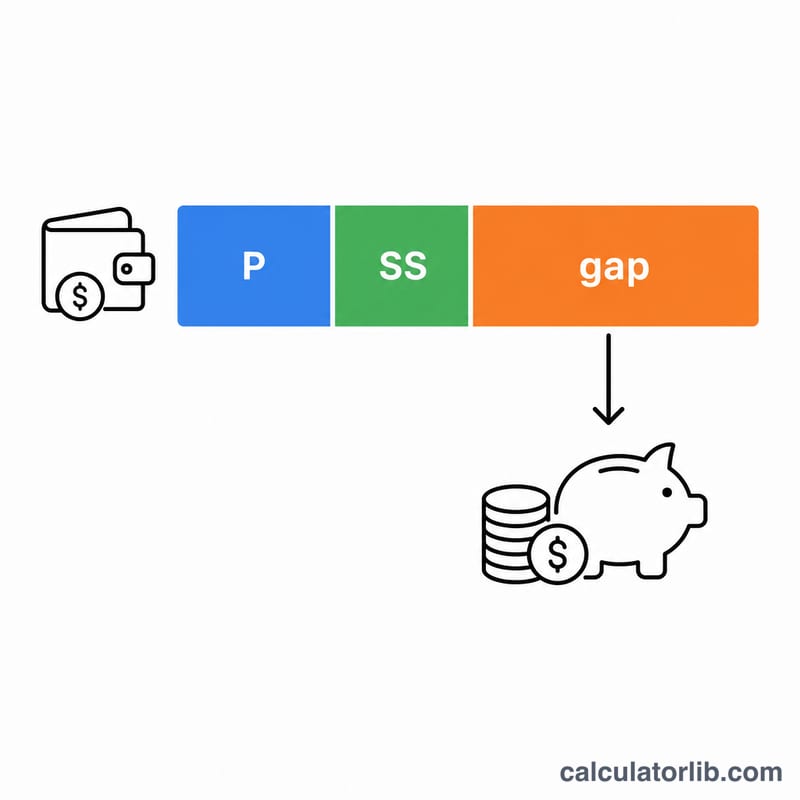

首先填入你期望的年度退休收入,也就是退休后每年想花多少钱。接着填入你预计每年能领到的养老金和社会保障金。最后选择一个安全提取率(SWR)。最经典的数值是 4%,源自著名的"三一研究"(Trinity Study);不过如今许多理财规划师为了更稳妥会采用 3.5%。计算器会先用你的目标收入减去保障性收入,再把剩余的缺口除以安全提取率,从而算出所需的储备规模。

公式解析

储备金 =(目标收入 − 养老金 − 社会保障金)÷ 安全提取率。

$$\text{储备金} = \frac{\text{收入缺口}}{\text{SWR} / 100}$$$$\text{其中}\quad \text{收入缺口} = \max\left(0,\; \text{目标收入} - \text{养老金} - \text{社会保障金}\right)$$

分子是你的储蓄必须产生的收入缺口;用提取率(以小数形式)去除,就相当于把这笔收入流"资本化"。举例来说,4% 的安全提取率意味着每 1 美元的年收入需要 25 美元的储蓄来支撑(\(1 \div 0.04 = 25\))。

实例演算

假设你希望每年有 60,000 美元可用,预计能从社会保障金领到 20,000 美元,没有养老金,并采用 4% 的安全提取率。那么收入缺口就是 \(60{,}000 - 20{,}000 = 40{,}000\) 美元。再除以 0.04,得出所需的储备金为 1,000,000 美元。

$$\text{储备金} = \frac{40{,}000}{0.04} = 1{,}000{,}000 \text{ 美元}$$

常见问题

我该用多少提取率?4% 是传统的基准值;如果你想更保守,或者打算提前退休、规划期更长,3% 到 3.5% 会更稳妥。

需要把税金算进去吗?需要。如果你填的养老金和社会保障金是税前金额,那么目标收入也应填税前(毛收入)数值,这样口径才一致。

如果我的保障性收入已经超过目标怎么办?那么你的收入缺口就是零,无需额外储备来填补收入——不过储蓄仍能为应急和抵御通胀提供宝贵的缓冲。