この計算機でわかること

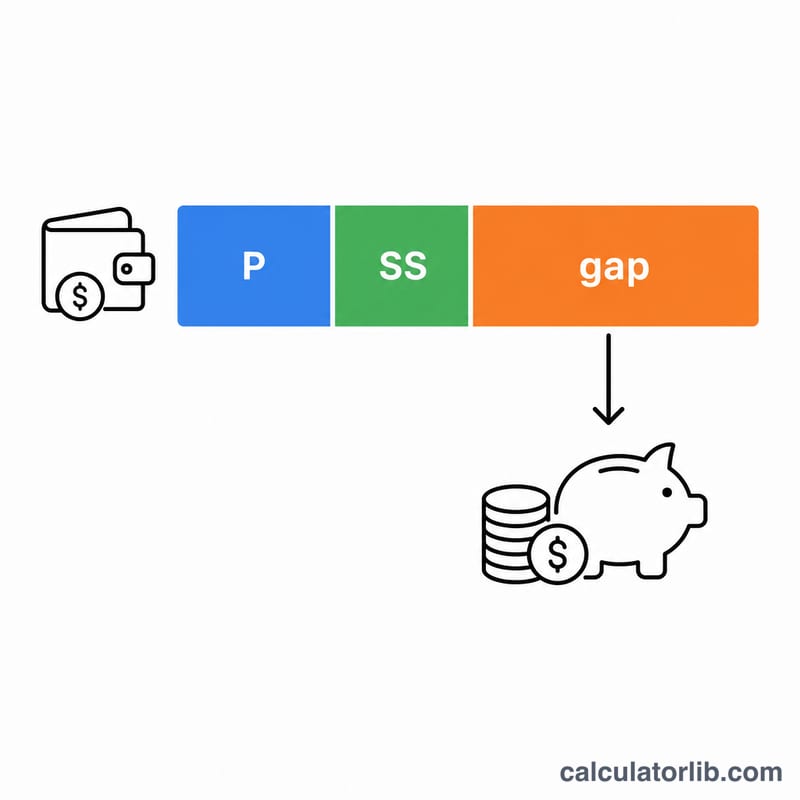

「年金・社会保障後に必要な老後資金(ネストエッグ)計算機」は、リタイア時点でどれだけの投資ポートフォリオを準備しておけばよいかを示します。具体的には、年金やソーシャルセキュリティといった「確実に入ってくる収入」と、あなたが本当に送りたい暮らしに必要な金額との差額を埋めるための金額です。「だいたい1億円くらいかな」とどんぶり勘定で考えるのではなく、支出目標から逆算してはじき出すのがポイントです。なお、ここで前提にしているソーシャルセキュリティの金額や年金制度は米国の典型的な仕組みですが、計算式そのものはどの国の「確実な収入源」にもそのまま当てはまります(日本の公的年金や企業年金に置き換えて使うことも可能です)。

使い方

まず希望する年間の老後収入、つまり毎年使いたい金額の合計を入力します。次に、受け取る見込みの年間の年金額と年間のソーシャルセキュリティ額を入力してください。最後に安全な取り崩し率(SWR)を選びます。代表的な数値はトリニティ・スタディに基づく4%ですが、より安全側に立って3.5%を採用するプランナーも増えています。計算機は目標額から確実な収入を差し引き、残った差額を取り崩し率で割って、必要なポートフォリオの大きさを求めます。

計算式の解説

必要な老後資金 =(希望収入 − 年金 − ソーシャルセキュリティ)÷ SWR。分子は、貯蓄が生み出さなければならない収入の差額(ギャップ)です。これを取り崩し率(小数)で割ることで、その収入の流れを資産額に換算します。$$\text{Nest Egg} = \frac{\text{Income Gap}}{\text{SWR} / 100}$$ $$\text{Income Gap} = \max\left(0,\; \text{Desired Income} - \text{Pension} - \text{Social Security}\right)$$ たとえばSWRが4%なら、年間1ドルの収入を得るのに25ドルの貯蓄が必要という計算になります(\(1 \div 0.04 = 25\))。

計算例

年に60,000ドル使いたいと考えており、ソーシャルセキュリティで20,000ドルを見込み、年金はなし、SWRは4%とします。収入ギャップは \(60{,}000 - 20{,}000 = 40{,}000\) ドル。これを0.04で割ると、必要な老後資金は1,000,000ドルとなります。 $$\text{Nest Egg} = \frac{40{,}000}{0.04} = 1{,}000{,}000$$

よくある質問

取り崩し率は何%にすればいい? 4%が伝統的な目安です。3%〜3.5%はより保守的で、早期リタイアや長い老後を想定する場合に向いています。

税金は含めるべき? はい。年金やソーシャルセキュリティの金額を税引き前(額面)で入力しているなら、希望収入も税引き前ベースで入力し、すべての数字をそろえてください。

確実な収入が目標額を上回る場合は? その場合は収入ギャップがゼロになり、収入のためだけなら追加の老後資金は不要です。とはいえ、貯蓄は急な出費やインフレへの備えとして大きな安心材料になります。