満額支給開始年齢(FRA)とは?

この計算ツールは、アメリカの社会保障(Social Security)制度を対象としたものです。日本の公的年金とは仕組みが異なるため、アメリカで就労・納税歴のある方や、米国年金の受給資格をお持ちの方が利用することを想定しています。満額支給開始年齢(FRA:Full Retirement Age、「通常退職年齢」とも呼ばれます)とは、毎月の社会保障退職給付を100%満額で受け取れるようになる年齢のことです。FRAより前(最も早くて62歳)に受給を始めると給付額は恒久的に減額され、反対にFRAを過ぎて(最大70歳まで)繰り下げると、繰下げ加算(delayed retirement credits)によって給付額が増えていきます。

使い方

生まれた年を4桁の西暦で入力するだけで、FRAが「○歳○か月」という形で表示され、あわせて小数表記の年齢も確認できます。本ツールで用いている基準は、米国社会保障庁(SSA)が公表しているスケジュールに準拠しています。

計算ルールの解説

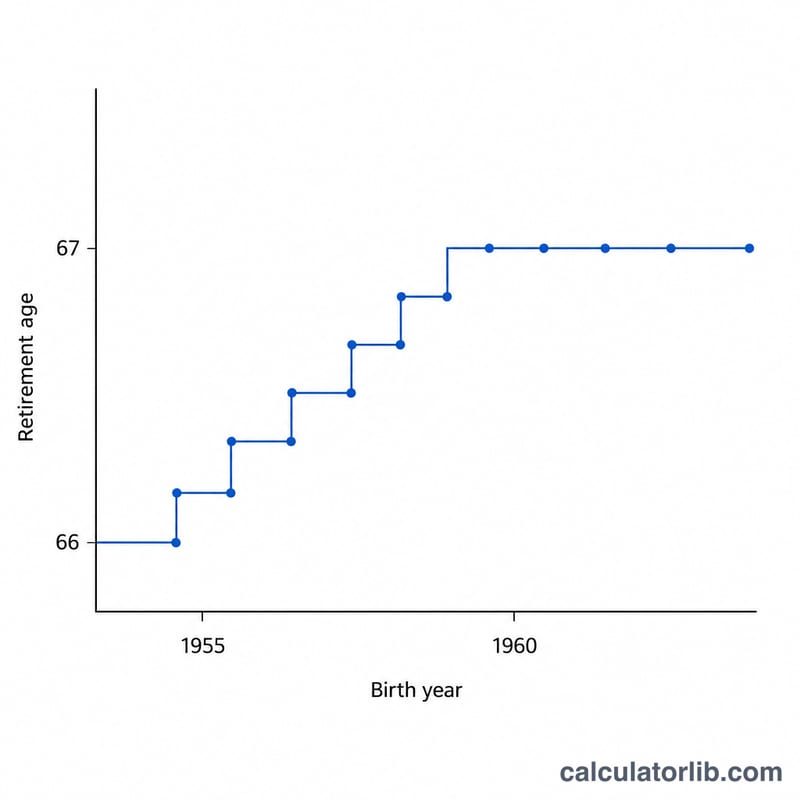

FRAは、1937年以前生まれの人では65歳でしたが、その後段階的に引き上げられました。1943~1954年生まれは一律66歳です。1955年から1959年生まれにかけては1年ごとに2か月ずつ上がり、66歳2か月、66歳4か月……と段階的に増えていきます。そして1960年以降に生まれた人は、一律67歳と定められています。

$$\text{FRA} = f\!\left(\text{Year of Birth}\right) = \begin{cases} 65\text{ yr} & \text{Year} \le 1937 \\ 65\text{ yr} + 2(\text{Year}-1937)\text{ mo} & 1938 \le \text{Year} \le 1942 \\ 66\text{ yr} & 1943 \le \text{Year} \le 1954 \\ 66\text{ yr} + 2(\text{Year}-1954)\text{ mo} & 1955 \le \text{Year} \le 1959 \\ 67\text{ yr} & \text{Year} \ge 1960 \end{cases}$$

計算例

たとえば1957年生まれの場合を考えてみましょう。1957年は1955~1959年の区分に入るため、

$$\text{FRA} = 66\text{ yr} + 2\text{ mo} \times (1957-1954) = 66\text{ yr} + 6\text{ mo}$$となります。つまり66歳6か月、月数に換算すると合計798か月です。

よくある質問(FAQ)

FRAより前に受給を始められますか? はい、最も早くて62歳から受給できますが、毎月の給付額は恒久的に減額されます。

FRAを過ぎてから受け取ったほうがよいですか? 繰下げによって70歳までは年あたり約8%ずつ給付額が増えます。ただし70歳を超えるとそれ以上の増加はありません。

1月1日生まれは扱いが変わりますか? 社会保障制度では、1月1日生まれの人は前年生まれとして扱われます。本ツールは暦の上での生まれた年で計算しているため、元日生まれの方は1年前として調整してください。