この計算ツールでできること

このツールは米国(アメリカ合衆国)を対象としたものです。米国のソーシャルセキュリティ(公的年金・遺族給付・障害給付)のうち、連邦課税所得に含めなければならない金額を、IRS(米国内国歳入庁)の刊行物 Publication 915 のワークシートに沿って試算します。その他の所得の状況によって、給付の0%から最大85%までが課税対象となります。州税は含まれず、ここで用いるのは現行の連邦ルールです。基準額(独身:25,000ドル/34,000ドル、夫婦合算申告:32,000ドル/44,000ドル)はインフレに連動して調整されない点にご注意ください。なお、これは米国固有の制度であり、日本の公的年金等控除や課税の仕組みとは別物です。

使い方

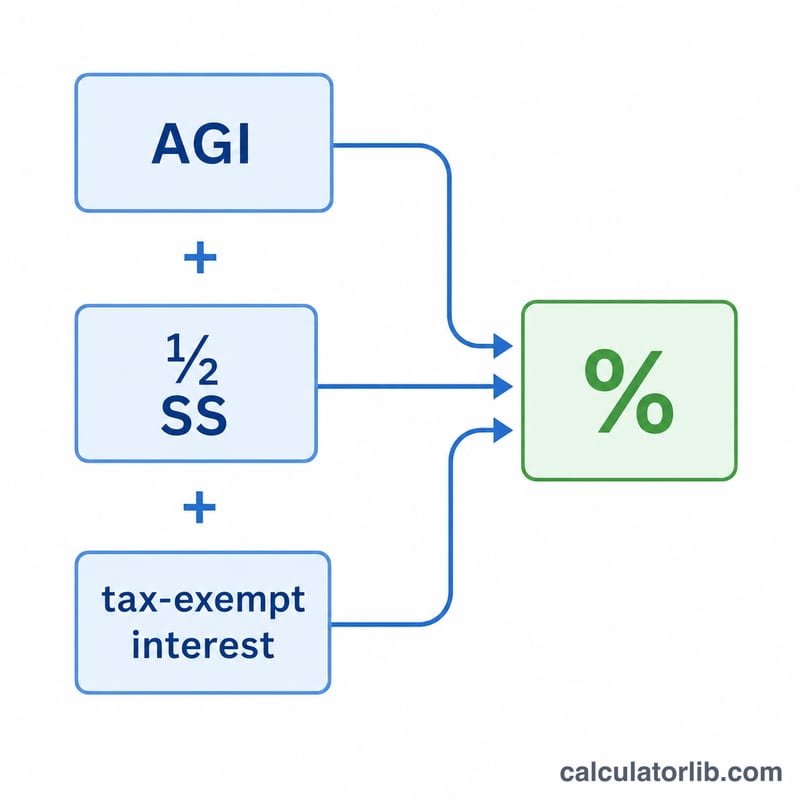

まず申告区分(filing status)を選び、年間のソーシャルセキュリティ給付額、その他の所得(ソーシャルセキュリティを除いたAGI=給与・年金・IRAからの引き出し・配当など)、さらに地方債利子などの非課税利子があれば入力します。すると、暫定所得(provisional/combined income)と、給付のうち課税対象となる金額が表示されます。

計算式の解説

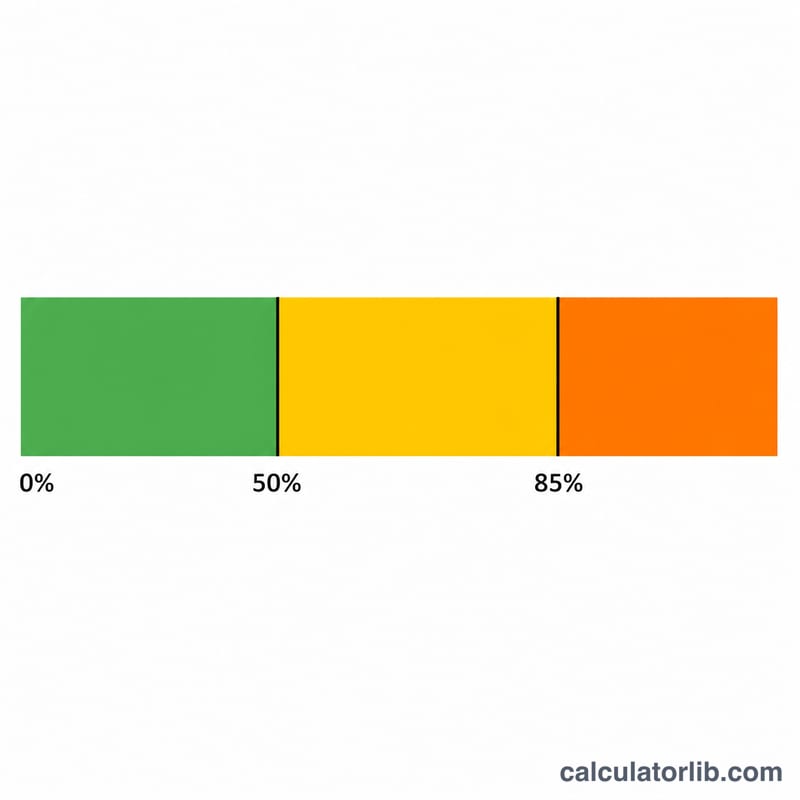

まず暫定所得(provisional income)を算出します。暫定所得 = その他の所得 + 非課税利子 + 給付の50%。これが下限基準額を下回る場合、給付は一切課税されません。下限と上限の基準額の間にある場合は、給付の最大50%が課税対象となります。上限基準額を超える場合は、超過額の85%に、(給付の50%)または(両基準額の差額の50%)の小さい方を加え、その合計を給付総額の85%を上限としたうえで課税額とします。

$$T = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}S\right) & B < P \le U \\[4pt] \min\!\left(0.85\,(P-U) + \min\!\left(\tfrac{1}{2}(U-B),\tfrac{1}{2}S\right),\ 0.85\,S\right) & P > U \end{cases}$$

$$\text{where}\quad \left\{ \begin{aligned} P &= \text{AGI} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS Benefits} \\ S &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \end{aligned} \right.$$

計算例

独身で申告する人が20,000ドルの給付を受け取り、その他の所得が30,000ドル、非課税利子はないとします。暫定所得 = 30,000 + 0.5×20,000 = 40,000ドルとなり、上限基準額の34,000ドルを超えます。

$$T = \min\!\left(0.85\times(40{,}000-34{,}000) + \min\!\left(0.5\times(34{,}000-25{,}000),\ 0.5\times20{,}000\right),\ 0.85\times20{,}000\right)$$

$$T = \min\!\left(5{,}100 + \min\!\left(4{,}500,\ 10{,}000\right),\ 17{,}000\right) = \min\!\left(9{,}600,\ 17{,}000\right) = 9{,}600\ \text{ドル}$$

課税額は 9,600ドル。

よくある質問

85%を超えて課税されることはありますか? いいえ。連邦税では、ソーシャルセキュリティ給付のうち課税対象となるのは最大でも85%です。

非課税利子も影響しますか? はい。地方債利子は本来非課税ですが、暫定所得を計算する際にIRSはこれを加算し直します。そのため、より多くの給付が課税範囲に入ってしまうことがあります。

これは正確な納税額ですか? いいえ。これは給付のうち課税対象となる金額の試算であり、実際の納税額ではありません。正確な税額は、ご自身の限界税率を掛けるか、専用の税務ソフトで算出してください。