Qué hace esta calculadora

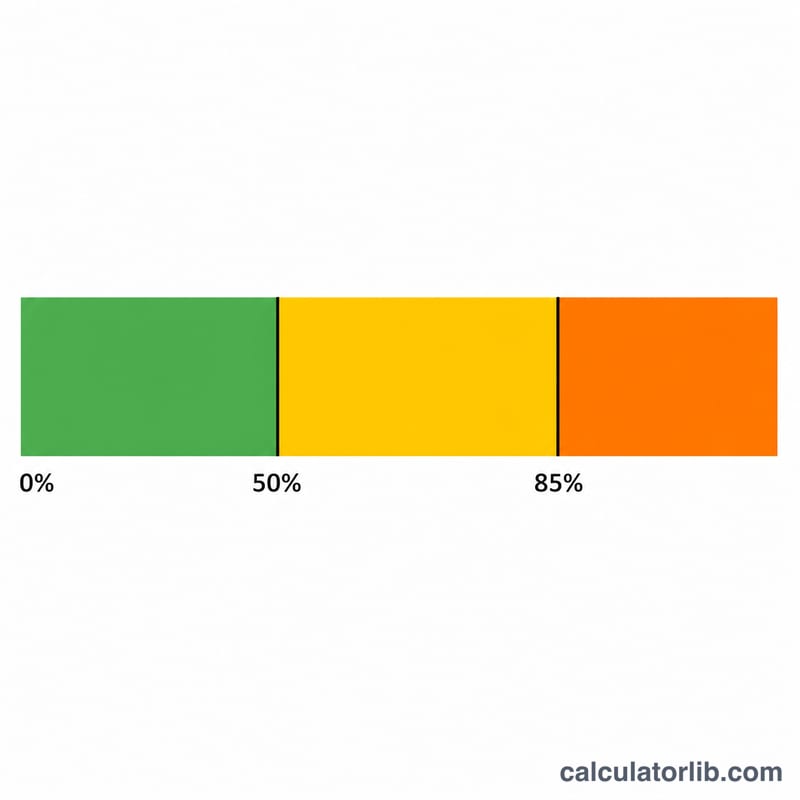

Esta herramienta se aplica a Estados Unidos. Calcula qué parte de tus beneficios de la Seguridad Social —ya sean de jubilación, de supervivencia o por incapacidad— debe incluirse en tu renta imponible federal, siguiendo la hoja de cálculo del IRS recogida en la Publicación 915. Según el resto de tus ingresos, podría tributar entre el 0% y el 85% de tus beneficios. No se incluyen los impuestos estatales, y estas son las normas federales vigentes: los importes de los umbrales (25.000/34.000 USD para declarantes solteros y 32.000/44.000 USD para casados que declaran conjuntamente) no se ajustan por la inflación. Si vives fuera de EE. UU., ten en cuenta que las normas de tu país sobre las pensiones públicas serán distintas.

Cómo usarla

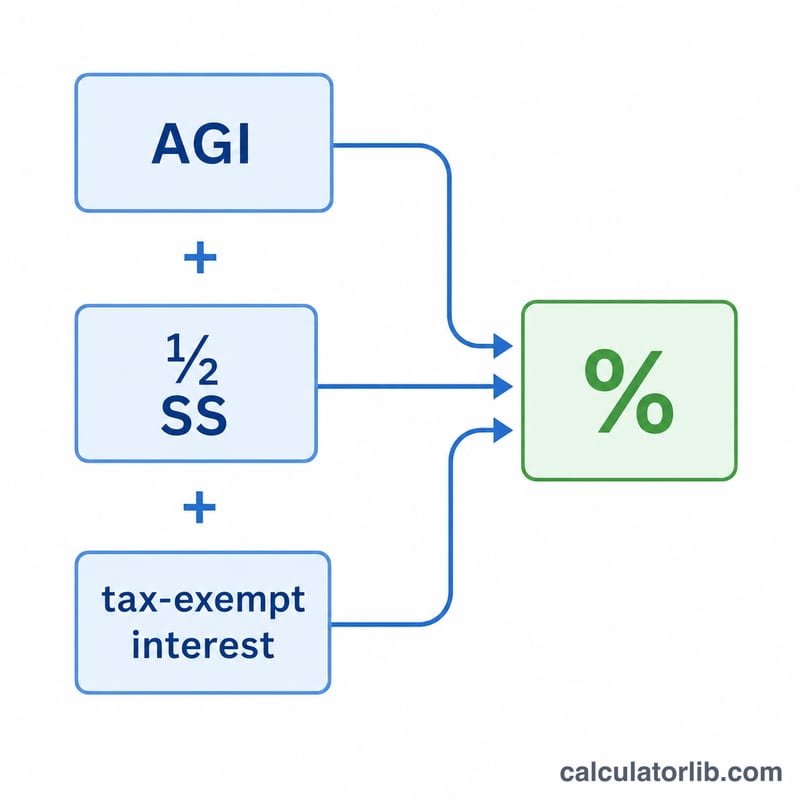

Selecciona tu situación fiscal (filing status), introduce el importe anual de tus beneficios de la Seguridad Social, tus demás ingresos (tu AGI sin contar la Seguridad Social: salarios, pensiones, distribuciones de cuentas IRA, dividendos, etc.) y los intereses exentos de impuestos, como los procedentes de bonos municipales. La calculadora te devuelve tu renta provisional (combinada) y la parte gravable de tus beneficios.

La fórmula explicada

Primero se calcula la renta provisional = otros ingresos + intereses exentos + el 50% de los beneficios. Si queda por debajo del umbral base, ninguno de tus beneficios tributa. Entre el umbral base y el umbral superior, puede tributar hasta el 50% de los beneficios. Por encima del umbral superior, el IRS suma el 85% del exceso a la menor de estas dos cantidades: (el 50% de los beneficios) o (el 50% de la diferencia entre los umbrales), con un tope máximo del 85% del total de los beneficios.

$$ T = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}S\right) & B < P \le U \\[4pt] \min\!\left(0.85\,(P-U) + \min\!\left(\tfrac{1}{2}(U-B),\tfrac{1}{2}S\right),\ 0.85\,S\right) & P > U \end{cases} $$ $$ \text{donde}\quad \left\{ \begin{aligned} P &= \text{AGI} + \text{Int. exentos} + \tfrac{1}{2}\,\text{Beneficios SS} \\ S &= \text{Beneficios SS} \\ B &= 25{,}000,\quad U = 34{,}000 \end{aligned} \right. $$

Ejemplo práctico

Un declarante soltero recibe 20.000 USD en beneficios, con 30.000 USD de otros ingresos y sin intereses exentos de impuestos. Renta provisional = \(30.000 + 0{,}5\times20.000 = 40.000\) USD, cifra que supera el umbral superior de 34.000 USD. Parte gravable:

$$ \min\bigl(0{,}85\times(40.000-34.000) + \min(0{,}5\times(34.000-25.000),\ 0{,}5\times20.000),\ 0{,}85\times20.000\bigr) = \min\bigl(5.100 + \min(4.500,\ 10.000),\ 17.000\bigr) = \min(9.600,\ 17.000) = \mathbf{9.600\ \text{USD}} $$Preguntas frecuentes

¿Puede tributar más del 85%? No. El 85% es el porcentaje máximo de los beneficios de la Seguridad Social que puede estar sujeto a impuestos federales.

¿Importan los intereses exentos de impuestos? Sí. Aunque los intereses de los bonos municipales están libres de impuestos, el IRS los vuelve a sumar al calcular la renta provisional, lo que puede hacer que una mayor parte de tus beneficios entre en la franja gravable.

¿Es esta una cifra de impuestos exacta? No. Estima la parte gravable de tus beneficios, no la factura fiscal que pagarás. Multiplica el resultado por tu tipo marginal o utiliza un programa fiscal completo para conocer tu deuda exacta.