Что считает этот калькулятор

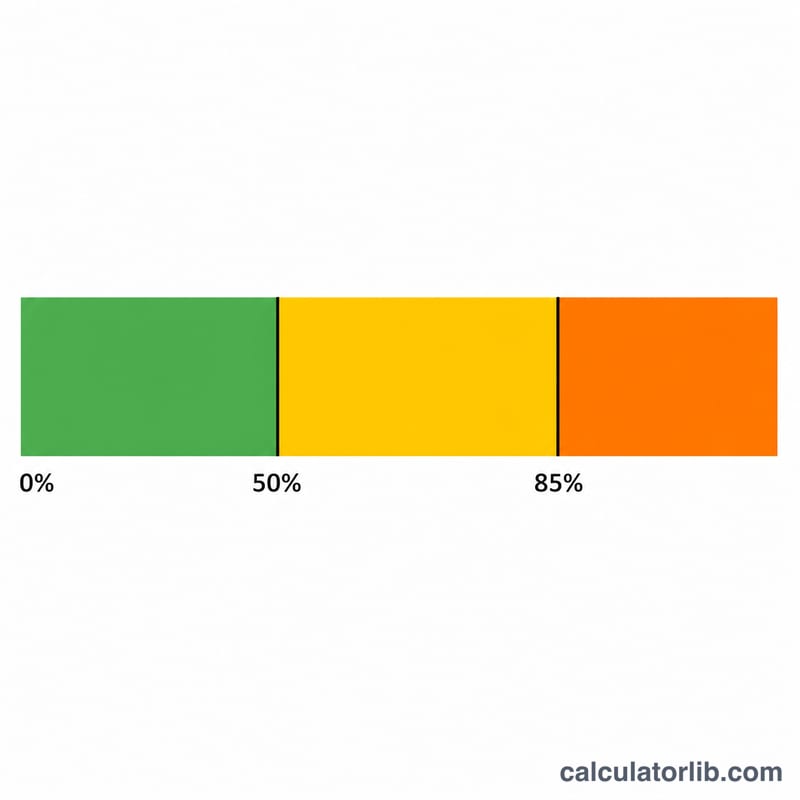

Инструмент рассчитан на США. Он оценивает, какую часть ваших пособий Social Security — пенсионных, по случаю потери кормильца или по инвалидности — нужно включить в федеральный налогооблагаемый доход согласно методике IRS из Publication 915. В зависимости от остального вашего дохода налогом может облагаться от 0% до 85% пособий. Налоги штатов здесь не учитываются, а сами расчёты опираются на действующие федеральные правила. Важная деталь: пороговые суммы ($25 000/$34 000 для одиноких и $32 000/$44 000 для супругов, подающих совместную декларацию) не индексируются на инфляцию. Если вы налоговый резидент другой страны, помните: это правила США, и в вашей юрисдикции пенсионные выплаты облагаются иначе.

Как пользоваться

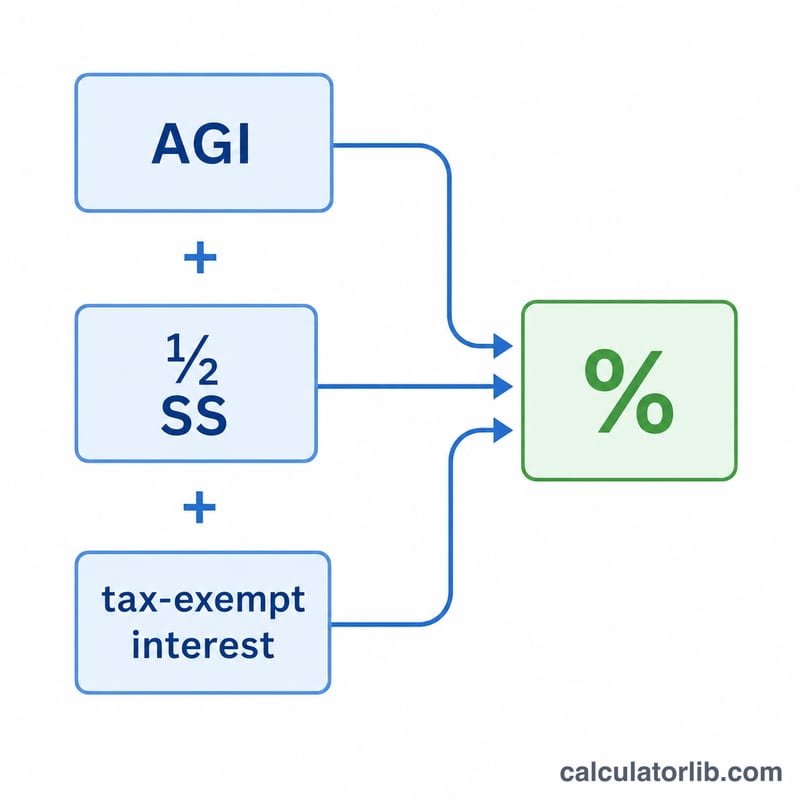

Выберите свой статус подачи декларации (filing status), укажите годовую сумму пособий Social Security, прочий доход (ваш AGI без учёта Social Security — зарплата, пенсии, выплаты из IRA, дивиденды и т. д.) и доход от не облагаемых налогом процентов, например по муниципальным облигациям. Калькулятор покажет ваш «временный» (совокупный) доход и налогооблагаемую долю пособий.

Как работает формула

Сначала вычисляется временный доход (provisional income) = прочий доход + не облагаемые налогом проценты + 50% пособий. Если он ниже базового порога, пособия налогом не облагаются. В диапазоне между базовым и верхним порогами налогом может облагаться до 50% пособий. Выше верхнего порога IRS прибавляет 85% от суммы превышения к меньшей из двух величин — (50% пособий) или (50% разрыва между порогами), но итог ограничен 85% от общей суммы пособий.

$$T = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}S\right) & B < P \le U \\[4pt] \min\!\left(0.85\,(P-U) + \min\!\left(\tfrac{1}{2}(U-B),\tfrac{1}{2}S\right),\ 0.85\,S\right) & P > U \end{cases}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{AGI} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS Benefits} \\ S &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \end{aligned} \right.$$

Разбор примера

Одинокий налогоплательщик получает $20 000 пособий, имеет $30 000 прочего дохода и не имеет необлагаемых процентов. Временный доход = \(30\,000 + 0{,}5\times20\,000 = \$40\,000\), что выше верхнего порога в $34 000. Налогооблагаемая сумма:

$$\min(0{,}85\times(40\,000-34\,000) + \min(0{,}5\times(34\,000-25\,000),\ 0{,}5\times20\,000),\ 0{,}85\times20\,000) = \min(5\,100 + \min(4\,500,\ 10\,000),\ 17\,000) = \min(9\,600,\ 17\,000) = \mathbf{\$9\,600}$$Частые вопросы

Может ли облагаться более 85%? Нет — 85% это максимальная доля пособий Social Security, которая на федеральном уровне может попасть под налог.

Имеют ли значение необлагаемые проценты? Да. Хотя проценты по муниципальным облигациям сами по себе не облагаются налогом, IRS добавляет их при расчёте временного дохода, и это может увеличить налогооблагаемую часть пособий.

Это точная сумма налога? Нет, калькулятор оценивает налогооблагаемую часть пособий, а не сам налог к уплате. Чтобы получить итоговую сумму, умножьте результат на свою предельную ставку или используйте полноценную налоговую программу.