Bu hesaplayıcı ne işe yarar?

Bu araç Amerika Birleşik Devletleri için geçerlidir. Emeklilik, dul/yetim veya engellilik kapsamındaki Sosyal Güvenlik yardımlarınızın ne kadarının federal vergiye tabi gelirinize dahil edilmesi gerektiğini, IRS'nin Publication 915 belgesindeki çalışma sayfasına göre tahmin eder. Diğer gelirlerinize bağlı olarak yardımlarınızın %0 ile %85 arasındaki bir kısmı vergilendirilebilir. Eyalet vergileri hesaba katılmaz ve burada güncel federal kurallar esas alınır — eşik tutarları (bekârlar için 25.000 $/34.000 $, evli ve birlikte beyan edenler için 32.000 $/44.000 $) enflasyona göre güncellenmez. Türkiye'de yaşıyorsanız bu kuralların ABD'ye özgü olduğunu, kendi ülkenizdeki sosyal güvenlik ve vergi mevzuatından farklı olduğunu unutmayın.

Nasıl kullanılır?

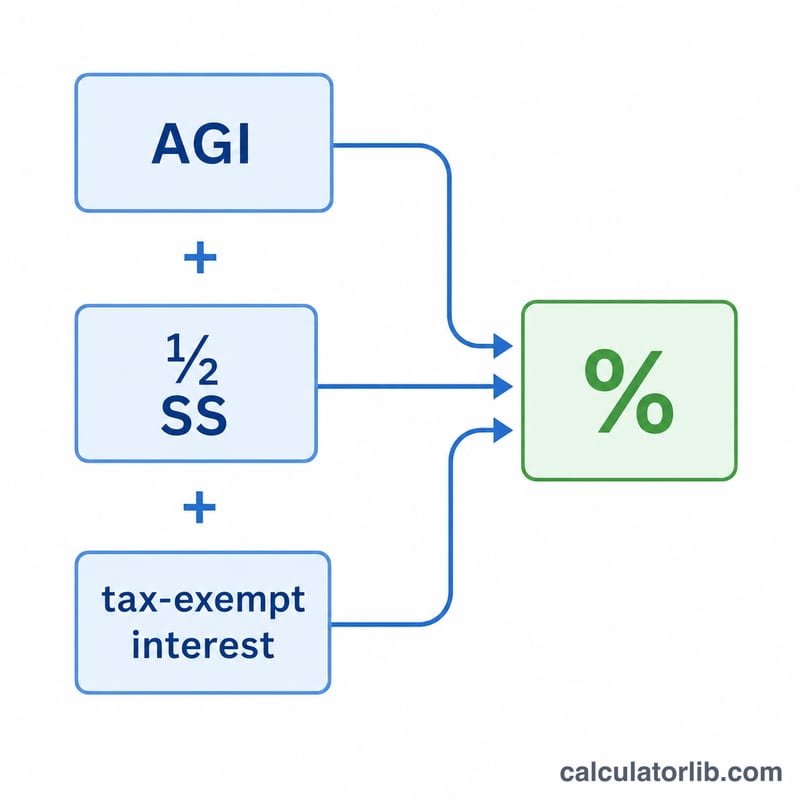

Beyan durumunuzu seçin; yıllık Sosyal Güvenlik yardımlarınızı, diğer gelirlerinizi (Sosyal Güvenlik hariç AGI'niz — maaşlar, emekli aylıkları, IRA ödemeleri, temettüler vb.) ve belediye tahvili geliri gibi vergiden muaf faiz tutarlarını girin. Hesaplayıcı, geçici (birleşik) gelirinizi ve yardımlarınızın vergiye tabi kısmını gösterir.

Formül açıklaması

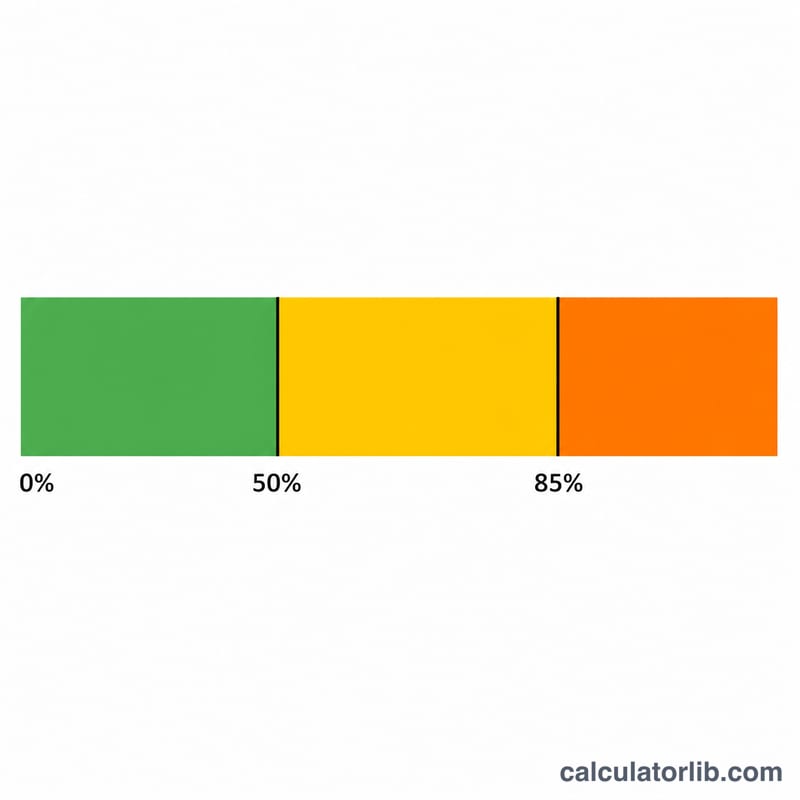

Önce geçici geliri hesaplayın = diğer gelir + vergiden muaf faiz + yardımların %50'si. Bu tutar taban eşiğin altındaysa yardımlarınızın hiçbiri vergilendirilmez. Taban ile üst eşik arasında yardımların en fazla %50'si vergiye tabi olabilir. Üst eşiğin üzerindeyse IRS, aşan tutarın %85'ine; (yardımların %50'si) ile (iki eşik arasındaki farkın %50'si) değerlerinden küçüğünü ekler ve toplam yardımların %85'i ile sınırlar.

$$T = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}S\right) & B < P \le U \\[4pt] \min\!\left(0.85\,(P-U) + \min\!\left(\tfrac{1}{2}(U-B),\tfrac{1}{2}S\right),\ 0.85\,S\right) & P > U \end{cases}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{AGI} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS Benefits} \\ S &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \end{aligned} \right.$$

Örnek hesaplama

Bekâr bir mükellef 20.000 $ yardım alıyor, ayrıca 30.000 $ diğer geliri var ve vergiden muaf faizi bulunmuyor. Geçici gelir = \(30.000 + 0{,}5 \times 20.000 = 40.000\) $ olup 34.000 $'lık üst eşiği aşıyor. Vergiye tabi tutar = $$\min(0{,}85 \times (40.000 - 34.000) + \min(0{,}5 \times (34.000 - 25.000),\ 0{,}5 \times 20.000),\ 0{,}85 \times 20.000) = \min(5.100 + \min(4.500,\ 10.000),\ 17.000) = \min(9.600,\ 17.000) = 9.600$$ 9.600 $.

Sıkça sorulan sorular

Yardımların %85'inden fazlası vergilendirilebilir mi? Hayır — %85, Sosyal Güvenlik yardımlarının vergiye tabi olabilecek federal üst sınırıdır.

Vergiden muaf faizin bir etkisi var mı? Evet. Belediye tahvili faizi vergiden muaf olsa da IRS, geçici geliri hesaplarken bunu yeniden ekler; bu da yardımlarınızın daha büyük bir kısmının vergiye tabi aralığa girmesine yol açabilir.

Bu tam bir vergi rakamı mı? Hayır; yardımların vergiye tabi tutarını tahmin eder, ödeyeceğiniz vergiyi değil. Kesin tutar için bunu marjinal vergi oranınızla çarpın veya kapsamlı bir vergi yazılımı kullanın.