À quoi sert ce calculateur

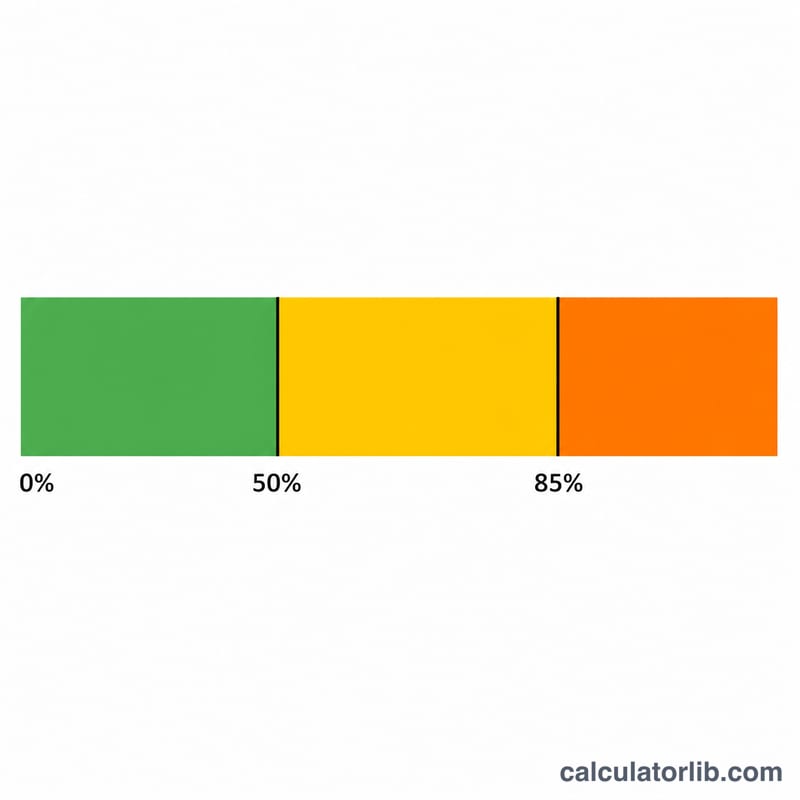

Cet outil concerne les États-Unis. Il estime la part de vos prestations Social Security (retraite, survivant ou invalidité) à intégrer dans votre revenu imposable au niveau fédéral, selon le barème de l'IRS détaillé dans la Publication 915. Selon vos autres revenus, entre 0 % et 85 % de vos prestations peuvent être imposés. Les impôts des États (state taxes) ne sont pas pris en compte, et il s'agit ici des règles fédérales en vigueur — à noter que les seuils (25 000 $ / 34 000 $ pour un célibataire, 32 000 $ / 44 000 $ pour un couple marié déclarant conjointement) ne sont pas indexés sur l'inflation. Si vous résidez hors des États-Unis, gardez à l'esprit que ce dispositif est propre au système fiscal américain et que les règles de votre pays diffèrent.

Comment l'utiliser

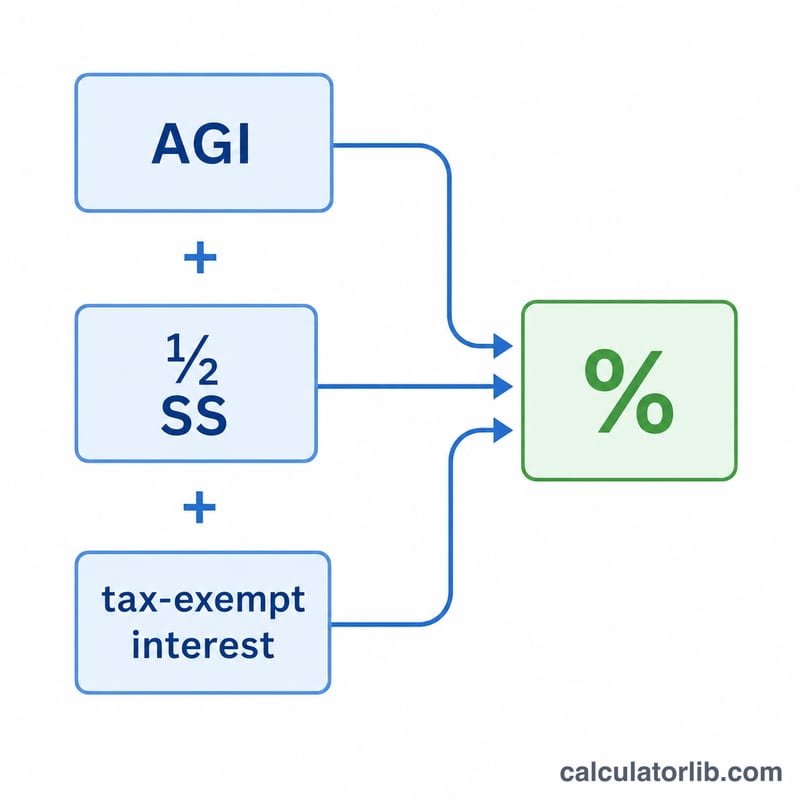

Sélectionnez votre statut déclaratif (filing status), saisissez le montant annuel de vos prestations Social Security, vos autres revenus (votre AGI hors Social Security : salaires, pensions, retraits d'IRA, dividendes, etc.) et les éventuels intérêts exonérés d'impôt, comme les revenus d'obligations municipales (municipal bonds). Le calculateur vous indique votre revenu provisoire (combiné) ainsi que la part imposable de vos prestations.

La formule expliquée

On calcule d'abord le revenu provisoire = autres revenus + intérêts exonérés + 50 % des prestations. S'il est inférieur au seuil de base, aucune de vos prestations n'est imposée. Entre le seuil de base et le seuil supérieur, jusqu'à 50 % des prestations peuvent être imposées. Au-delà du seuil supérieur, l'IRS ajoute 85 % de l'excédent au plus petit des deux montants suivants : (50 % des prestations) ou (50 % de l'écart entre les seuils), le tout plafonné à 85 % du total des prestations.

$$T = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}S\right) & B < P \le U \\[4pt] \min\!\left(0.85\,(P-U) + \min\!\left(\tfrac{1}{2}(U-B),\tfrac{1}{2}S\right),\ 0.85\,S\right) & P > U \end{cases}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{AGI} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS Benefits} \\ S &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \end{aligned} \right.$$

Exemple chiffré

Un célibataire perçoit 20 000 $ de prestations, avec 30 000 $ d'autres revenus et aucun intérêt exonéré. Revenu provisoire = \(30\,000 + 0{,}5 \times 20\,000 = 40\,000\) $, ce qui dépasse le seuil supérieur de 34 000 $. Part imposable :

$$\min\!\left(0{,}85 \times (40\,000 - 34\,000) + \min\!\left(0{,}5 \times (34\,000 - 25\,000);\ 0{,}5 \times 20\,000\right);\ 0{,}85 \times 20\,000\right)$$ $$= \min\!\left(5\,100 + \min(4\,500;\ 10\,000);\ 17\,000\right) = \min(9\,600;\ 17\,000) = \mathbf{9\,600\ \$}$$FAQ

Peut-on imposer plus de 85 % ? Non — 85 % constitue la part maximale des prestations Social Security imposable au niveau fédéral.

Les intérêts exonérés comptent-ils ? Oui. Même si les intérêts d'obligations municipales sont exonérés d'impôt, l'IRS les réintègre dans le calcul du revenu provisoire, ce qui peut rendre imposable une part plus importante de vos prestations.

S'agit-il d'un montant d'impôt exact ? Cet outil estime la part imposable de vos prestations, pas le montant de votre impôt. Multipliez le résultat par votre taux marginal d'imposition ou utilisez un logiciel complet pour connaître votre dette fiscale exacte.