À quoi sert ce calculateur

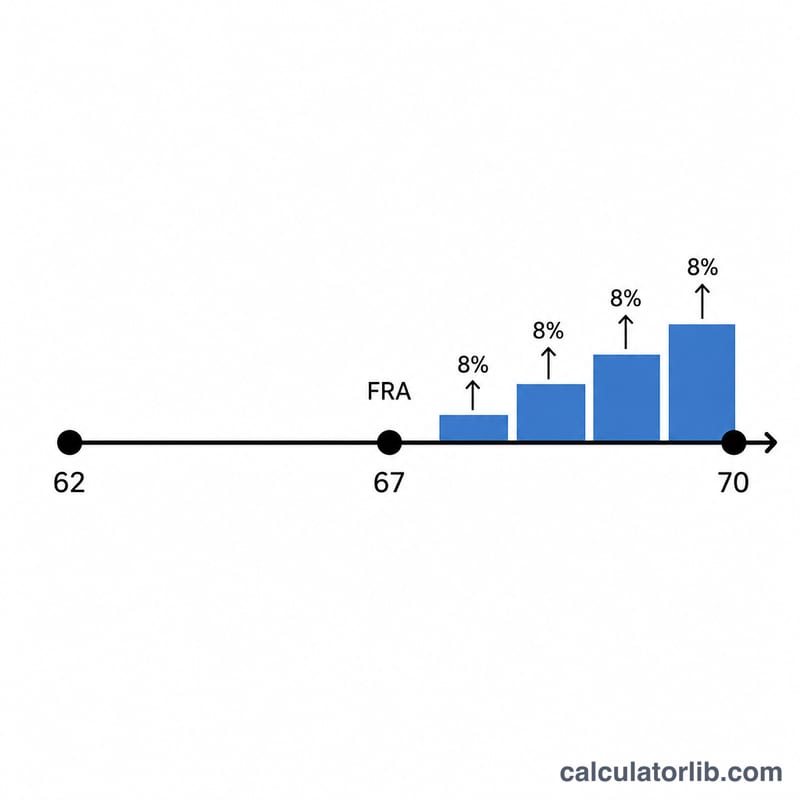

Cet outil concerne le régime de retraite Social Security des États-Unis. Il estime l'augmentation de votre pension mensuelle si vous repoussez votre demande au-delà de l'âge de retraite à taux plein (Full Retirement Age, ou FRA). Pour chaque année complète d'attente — jusqu'à 70 ans — la Social Security Administration ajoute des crédits de retraite différée (Delayed Retirement Credits, DRC) équivalents à 8 % de votre pension de référence (Primary Insurance Amount, ou PIA) par an. Les crédits cessent de s'accumuler à 70 ans : attendre au-delà n'apporte donc aucune augmentation supplémentaire. À noter qu'en France, le mécanisme équivalent est la « surcote » du régime général, dont les règles et les taux diffèrent de ce dispositif américain.

Comment l'utiliser

Saisissez votre PIA (la pension mensuelle que vous percevriez à l'âge de taux plein), votre âge de retraite à taux plein (66 ou 67 ans pour la plupart des personnes nées après 1943), ainsi que l'âge auquel vous comptez demander votre pension. Le calculateur détermine le nombre d'années de report après le FRA, le pourcentage total de crédit, puis votre pension mensuelle majorée.

La formule expliquée

L'équation de base est $$\text{Pension} = \text{PIA} \times \left(1 + 0{,}08 \times \text{annéesReportéesAprèsFRA}\right)$$ Le coefficient \(0{,}08\) correspond au crédit annuel de 8 %. Si vous demandez votre pension avant le FRA, ce calculateur ramène le crédit à zéro (il ne calcule pas les décotes liées à un départ anticipé). Une demande après 70 ans est traitée comme 70 ans, puisque les crédits sont plafonnés à cet âge.

Exemple chiffré

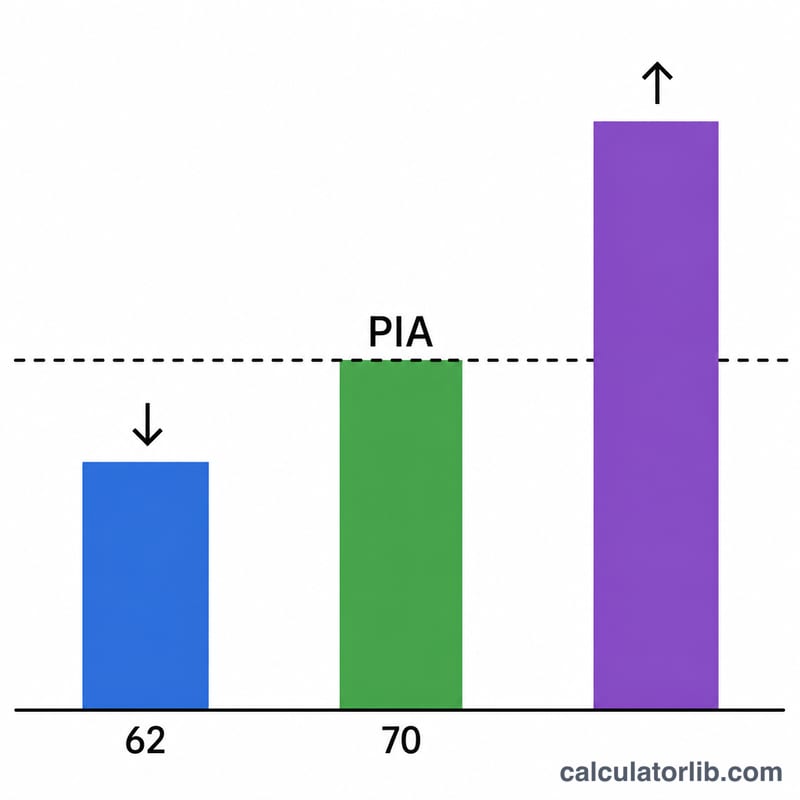

Supposons que votre PIA soit de 2 000 $, votre FRA de 67 ans, et que vous reportiez jusqu'à 70 ans. Cela représente 3 années de report, soit un crédit de \(0{,}08 \times 3 = 0{,}24\) (24 %). Votre pension mensuelle passe alors à $$2\,000\ \$ \times 1{,}24 = 2\,480\ \$$$ soit une hausse de 480 $ par mois par rapport au PIA.

Questions fréquentes

Les crédits de report continuent-ils d'augmenter après 70 ans ? Non. Le crédit annuel de 8 % s'arrête à 70 ans ; attendre davantage n'apporte donc rien.

Les crédits sont-ils appliqués au mois ou à l'année ? La SSA accorde en réalité 2/3 de 1 % par mois (soit 8 % par an). Ce calculateur retient des reports en années complètes pour une estimation claire ; les fractions d'année s'accumulent au prorata.

S'agit-il d'un chiffre officiel ? Non. Il s'agit d'une estimation à visée pédagogique. Les revalorisations liées au coût de la vie, la fiscalité et les tests sur les revenus peuvent modifier votre pension réelle — consultez ssa.gov pour obtenir votre relevé personnalisé.