这个计算器的用途

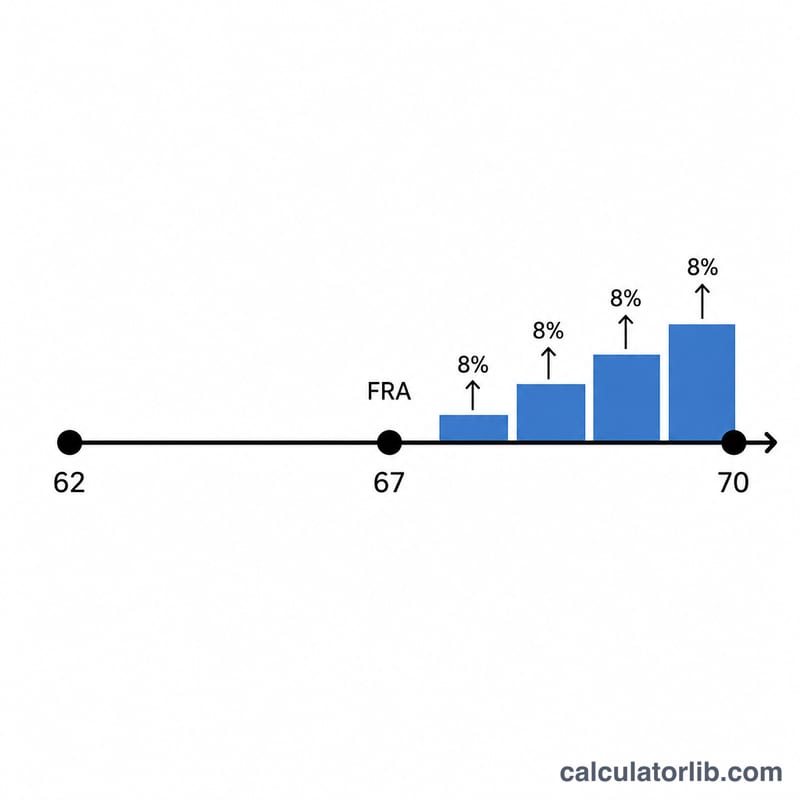

本工具适用于美国社会保障(Social Security)退休金制度。它用于估算:如果你超过完全退休年龄(Full Retirement Age,简称 FRA)后再延迟领取,每月退休金能增加多少。每完整延迟一年(最多到70岁),社会保障局(SSA)就会按你的基础保险金额(Primary Insurance Amount,简称 PIA)的8%累加一笔延迟退休补贴(Delayed Retirement Credits,简称 DRC)。补贴累积到70岁为止,因此70岁之后再延迟也不会再增加。

提醒:这是美国特有的退休金规则。如果你不在美国参保,或所在国家/地区另有自己的养老金制度(例如中国的城镇职工基本养老保险),延迟领取的计算方式与本工具完全不同,仅供参考对比。

使用方法

填入你的 PIA(即在完全退休年龄时可领取的月退休金)、你的完全退休年龄(1943年以后出生的人多为66或67岁),以及你计划开始领取的年龄。计算器会算出超过 FRA 后延迟的年数、补贴总百分比,以及提升后的每月退休金。

计算公式详解

核心公式为:

$$\text{退休金} = \text{PIA} \times \left(1 + 0.08 \times \text{FRA之后延迟的年数}\right)$$其中 \(0.08\) 代表每年8%的补贴。如果你在 FRA 之前就领取,本计算器会把补贴按零处理(它不计算提前领取的减额)。70岁以后才领取,则一律按70岁计算,因为补贴到此封顶。

实例演示

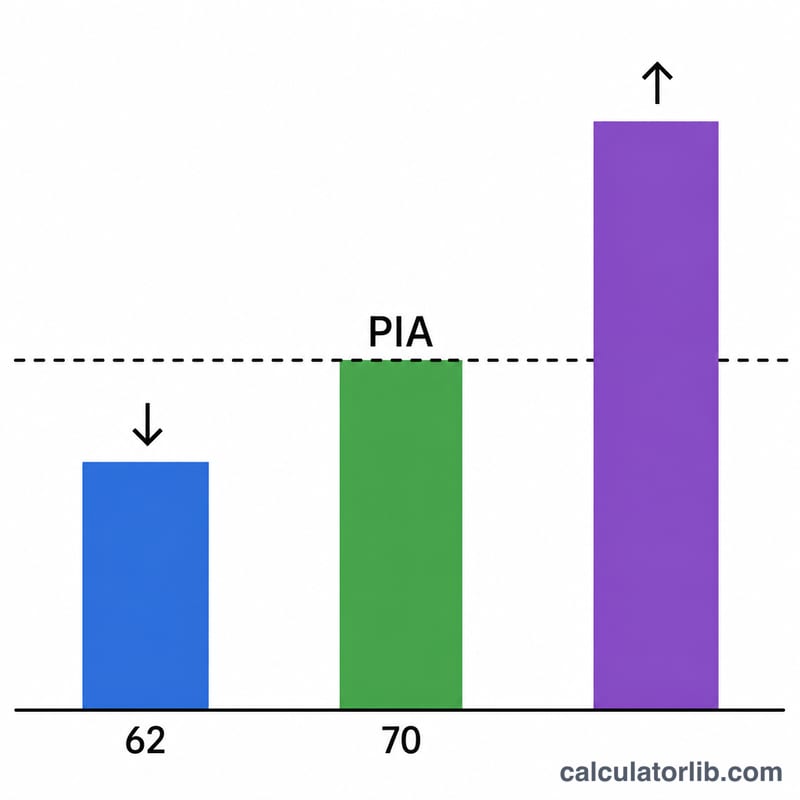

假设你的 PIA 为 $2,000,完全退休年龄为67岁,而你延迟到70岁才领取。这意味着延迟了3年,补贴即为 \(0.08 \times 3 = 0.24\)(24%)。你的每月退休金变为

$$\$2{,}000 \times 1.24 = \$2{,}480$$比 PIA 每月多领 $480。

常见问题

延迟补贴在70岁之后还会继续增长吗?不会。每年8%的补贴累积到70岁就停止,再等下去也没有任何额外好处。

补贴是按月计算还是按年计算?实际上 SSA 是按每月2/3个百分点(即每年8%)来累加的。本计算器为便于估算采用整年延迟;不足一年的部分会按比例累积。

这是官方金额吗?不是。本结果仅作教育性估算之用。生活成本调整(COLA)、税收以及收入测试都可能改变你实际领到的金额——请到 ssa.gov 查询属于你个人的退休金报表。