이 계산기의 기능

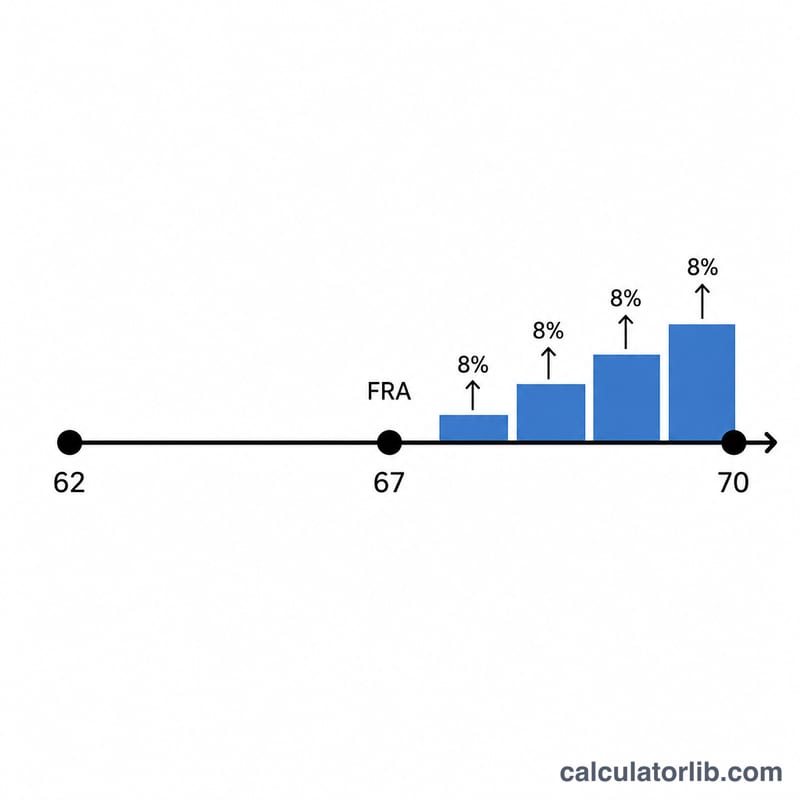

이 도구는 미국 사회보장연금(Social Security) 은퇴연금 제도에 적용됩니다. 완전연금 수령 연령(FRA, Full Retirement Age) 이후로 연금 수령을 늦출 경우 월 수령액이 얼마나 늘어나는지 추정해 줍니다. 수령을 미룬 1년마다(최대 70세까지) 미국 사회보장국(SSA)은 기본보험금액(PIA)의 8%에 해당하는 지연수령 가산금(DRC, Delayed Retirement Credits)을 더해 줍니다. 가산금은 70세에 적립이 멈추므로 그 이후로 더 미뤄도 추가 혜택은 없습니다. (참고: 한국의 국민연금에도 최대 5년까지 연 7.2%씩 늘어나는 연기연금 제도가 있지만, 적용 규정은 미국과 다릅니다.)

사용 방법

PIA(기본보험금액), 즉 FRA에 수령했을 때 받게 될 월 수령액과 완전연금 수령 연령(FRA)(1943년 이후 출생자는 대부분 66세 또는 67세), 그리고 연금 수령을 시작하려는 나이를 입력하세요. 계산기는 FRA 이후 미룬 연수, 총 가산율, 그리고 가산이 반영된 월 수령액을 계산해 줍니다.

계산 공식 설명

핵심 계산식은 다음과 같습니다.

$$\text{Benefit} = \text{PIA} \times \left(1 + 0.08 \times n\right)$$

$$\text{where}\quad n = \max\!\left(0,\ \min\!\left(\text{Claim Age},\ 70\right) - \text{FRA}\right)$$

여기서 \(0.08\)은 연 8%의 가산율을 뜻합니다. FRA 이전에 수령하는 경우 이 계산기는 가산율을 0으로 처리합니다(조기 수령에 따른 감액은 계산하지 않습니다). 70세 이후 수령은 가산금이 70세에서 상한에 도달하므로 70세로 동일하게 처리합니다.

계산 예시

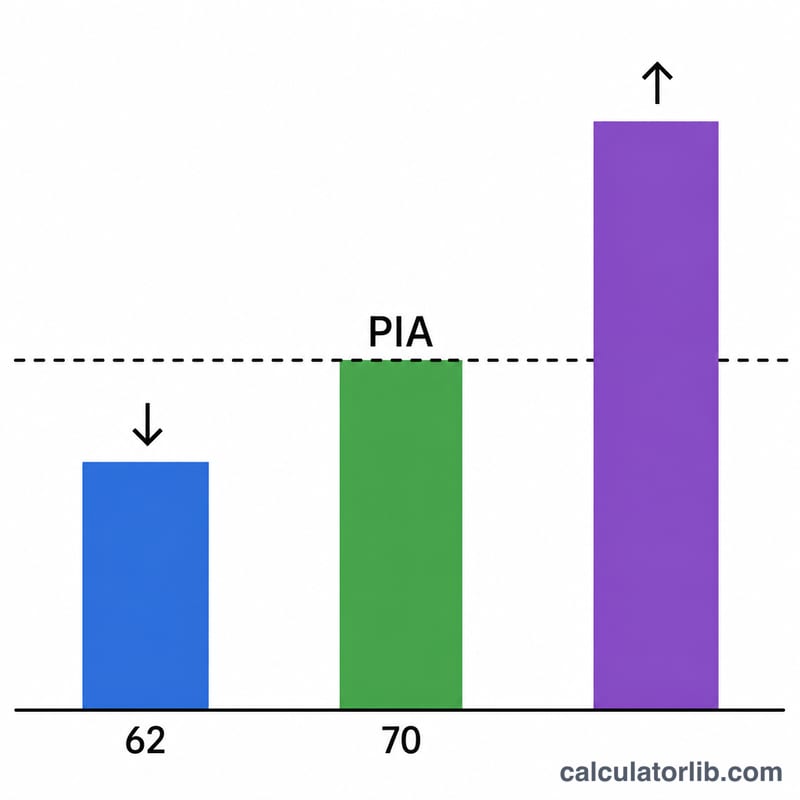

예를 들어 PIA가 $2,000, FRA가 67세이고 70세까지 수령을 늦춘다고 가정해 봅시다. 3년을 미룬 것이므로 가산율은 \(0.08 \times 3 = 0.24\)(24%)가 됩니다. 따라서 월 수령액은 다음과 같습니다.

$$\$2{,}000 \times 1.24 = \$2{,}480$$

이 되어, PIA보다 매달 $480 더 많아집니다.

자주 묻는 질문

70세 이후에도 지연 가산금이 계속 늘어나나요? 아닙니다. 연 8%의 가산은 70세에 멈추므로 그 이후로 더 기다려도 이득이 없습니다.

가산금은 월 단위인가요, 연 단위인가요? SSA는 실제로 매월 1%의 2/3씩(연 8%) 가산합니다. 이 계산기는 깔끔한 추정을 위해 연 단위 지연으로 계산하며, 1년 미만의 기간은 비례하여 적립됩니다.

이 수치는 공식 금액인가요? 아닙니다. 이것은 참고용 추정치입니다. 물가연동조정(COLA), 과세, 소득 심사(earnings test) 등에 따라 실제 수령액은 달라질 수 있으니, 본인 맞춤 명세는 ssa.gov에서 확인하세요.