이 계산기의 기능

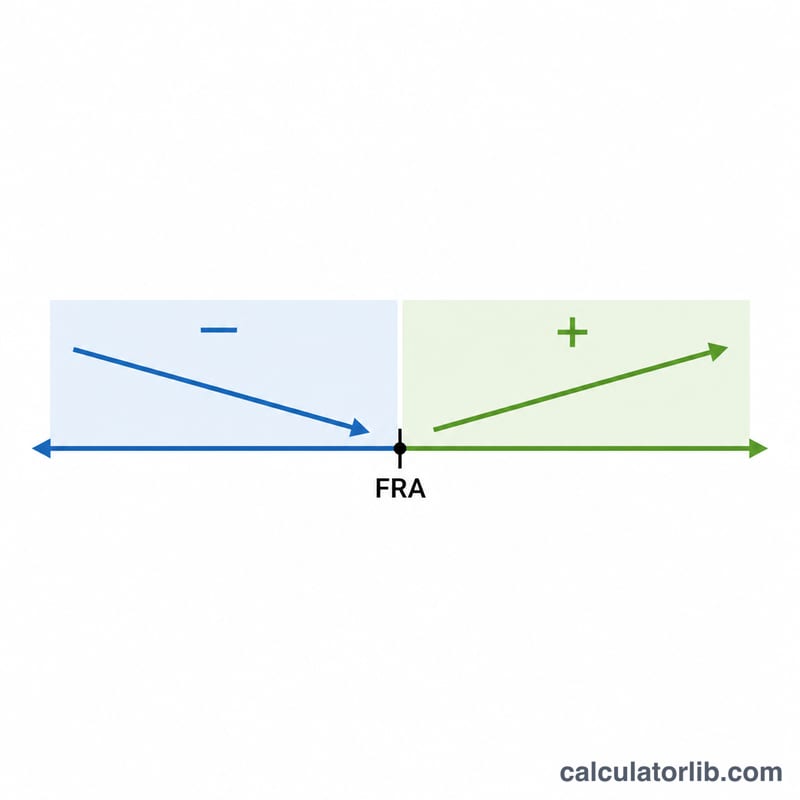

미국 사회보장연금(SSA, Social Security Administration) 제도에 적용됩니다. 이는 미국의 공적 노후 소득 보장 제도로, 한국의 국민연금과는 별개의 외국 제도라는 점에 유의하세요. 완전은퇴연령(FRA, Full Retirement Age)에 받게 되는 수령액을 기본보험금액(PIA, Primary Insurance Amount)이라고 합니다. FRA 이전에 수령을 시작하면 월 수령액이 영구적으로 줄어들고, FRA 이후로 미루면 연기 가산(delayed retirement credits)이 붙어 수령액이 늘어납니다. 이 계산기는 수령을 시작하는 나이에 따라 조정된 월·연 수령액을 추정해 줍니다.

사용 방법

본인의 PIA(사회보장청이 완전은퇴연령 기준으로 산정한 월 수령액)와 완전은퇴연령(출생 연도에 따라 보통 66~67세), 그리고 수령을 시작할 예정인 나이를 입력하세요. 계산기가 조기 또는 연기 수령 개월 수를 산출하고, 그에 해당하는 감액 또는 가산을 적용합니다.

계산 공식 풀이

완전은퇴연령으로부터의 개월 수는 (수령 나이 − FRA) × 12로 계산합니다. 조기 수령의 경우, 처음 36개월은 매월 1%의 5/9(약 0.5556%)씩 감액되고, 그 이후 개월은 매월 1%의 5/12(약 0.4167%)씩 감액됩니다. 연기 수령의 경우 매월 1%의 2/3(연 8%)씩 가산되며, 만 70세까지만 적용됩니다.

$$R = 36\times\tfrac{5}{9}\%+(m-36)\times\tfrac{5}{12}\%$$

$$C = m \times \tfrac{2}{3}\%$$

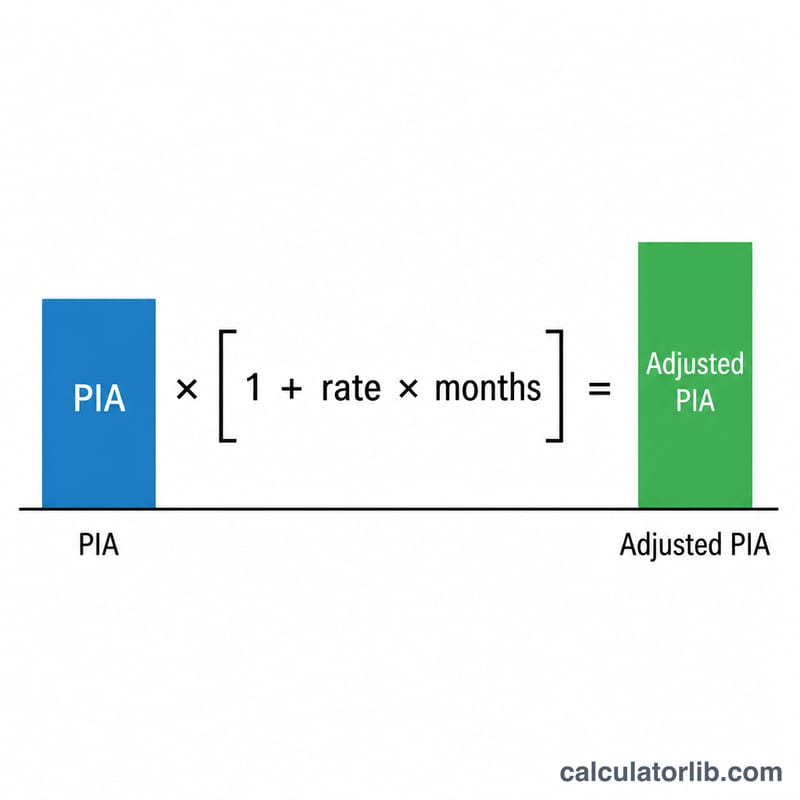

$$\text{Adjusted} = \text{PIA} \times (1 + \text{rate} \times \text{months})$$

실제 계산 예시

예를 들어 PIA가 $2,000이고 FRA가 67세인데 62세에 수령을 시작한다고 가정해 봅시다. 이는 60개월 조기 수령에 해당합니다. 처음 36개월은 \(36 \times \tfrac{5}{9}\% = 20\%\) 감액되고, 나머지 24개월은 \(24 \times \tfrac{5}{12}\% = 10\%\) 감액되어 총 30% 줄어듭니다. 따라서 조정된 수령액은 $$2{,}000 \times (1 - 0.30) = 1{,}400$$ 월 $1,400이 됩니다.

자주 묻는 질문

이 금액은 사회보장청의 공식 수치인가요? 아닙니다. 표준 SSA 조정률을 사용한 추정치이며, 소득 심사(earnings test)나 과세, 생활비 조정(COLA) 인상분은 반영하지 않습니다.

연기 가산은 최대 얼마까지 받을 수 있나요? 연기 가산은 만 70세에 멈추므로, 70세 이후로 수령을 미뤄도 더 이상 늘어나지 않습니다.

PIA란 무엇인가요? 기본보험금액(Primary Insurance Amount)은 완전은퇴연령에 정확히 맞춰 수령을 시작했을 때 받게 되는 금액을 말합니다.