このシミュレーターでできること

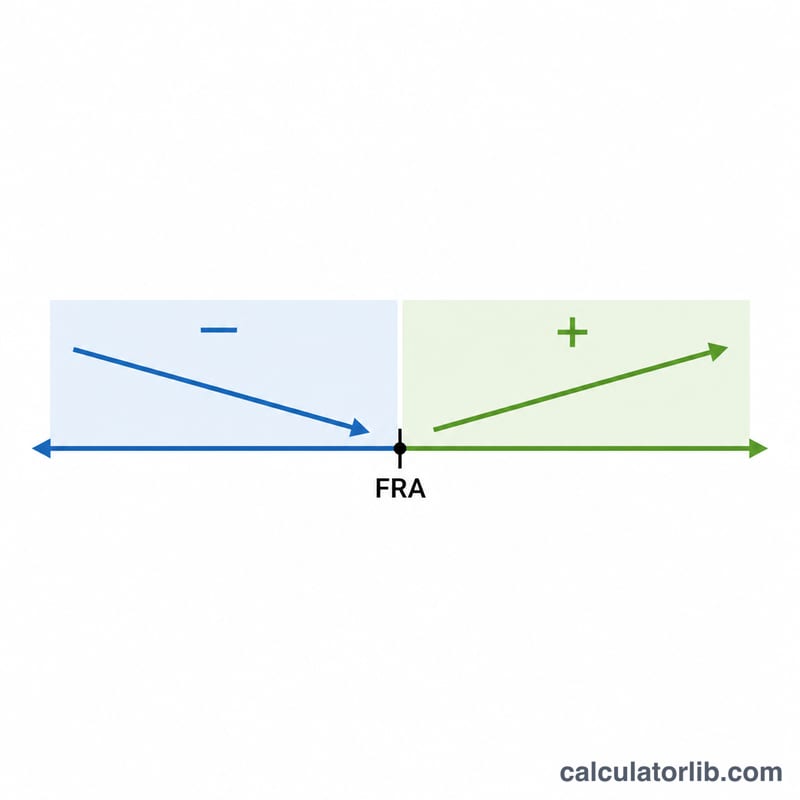

本ツールは米国のソーシャルセキュリティ(社会保障)制度=SSA(社会保障局)のルールを対象としています。日本の公的年金とは制度が異なるため、米国で就労・受給資格をお持ちの方向けの計算です。満額受給年齢(FRA:Full Retirement Age)で受け取れる給付額は「基本保険額(PIA:Primary Insurance Amount)」と呼ばれます。FRAより早く受給を開始すると月々の受給額は恒久的に減額され、逆にFRAを過ぎてから受給を始めると「繰下げ受給クレジット」が付き、受給額が増えます。本ツールでは、選んだ受給開始年齢に基づいて調整後の月額・年額の目安を試算します。

使い方

まず、PIA(社会保障局が満額受給年齢時点の月額として算定している金額)を入力します。次に、満額受給年齢(生年によって異なり、一般的に66〜67歳)と、実際に受給を開始する予定の年齢を入力してください。シミュレーターが、満額受給年齢からの繰上げ・繰下げの月数を計算し、それに応じた減額または増額を自動で反映します。

計算式の仕組み

満額受給年齢(FRA)からの月数は \((\text{claimAge} - \text{FRA}) \times 12\) で求めます。繰上げ受給の場合、最初の36か月は1か月あたり1%の9分の5(約0.5556%)ずつ減額され、それを超える月数は1か月あたり1%の12分の5(約0.4167%)ずつ減額されます。繰下げ受給の場合は、1か月あたり1%の3分の2(年8%)ずつ増額され、70歳まで加算されます。

$$R = 36 \times \tfrac{5}{9}\% + (m - 36) \times \tfrac{5}{12}\%$$

$$C = m \times \tfrac{2}{3}\%$$

計算式

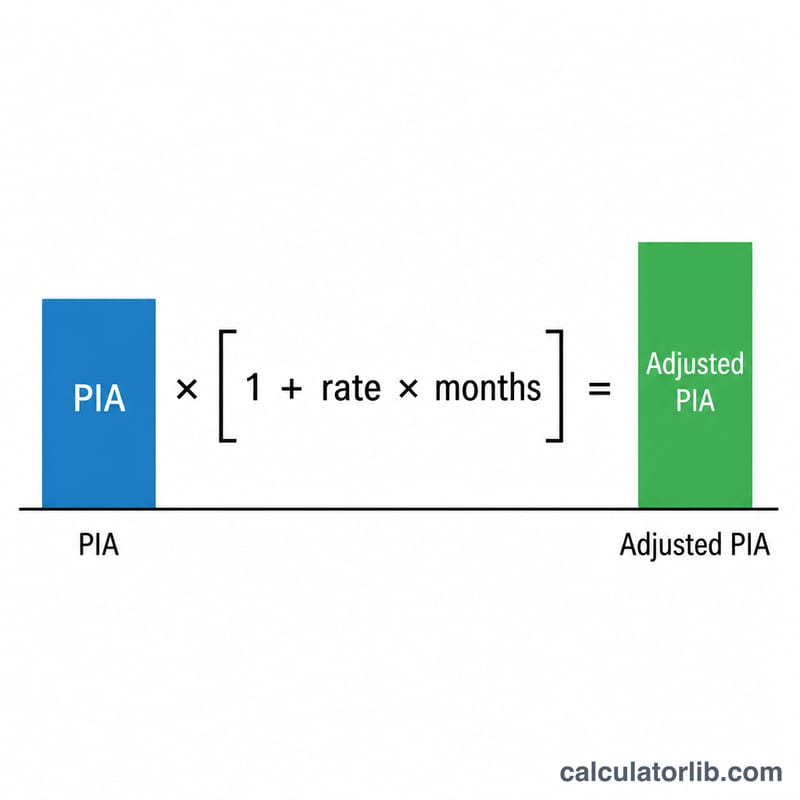

$$\text{Adjusted} = \text{PIA} \times (1 + \text{rate} \times \text{months})$$

計算例

たとえばPIAが2,000ドル、FRAが67歳の方が62歳で受給を開始したとします。これは60か月の繰上げにあたります。最初の36か月で \(36 \times 5/9\% = 20\%\) 減額され、残りの24か月で \(24 \times 5/12\% = 10\%\) 減額されるため、合計で30%の減額となります。調整後の給付額は $$2{,}000\text{ドル} \times (1 - 0.30) = \textbf{月額1,400ドル}$$ です。

よくある質問(FAQ)

これはSSAの公式な金額ですか?いいえ。これはSSAの標準的な調整率を用いた概算であり、収入テスト(earnings test)、課税、COLA(生活費調整)による増額などは考慮していません。

繰下げによる増額の上限は?繰下げ受給クレジットは70歳で加算が止まります。そのため、70歳より後に受給を開始しても、それ以上の増額はありません。

PIAとは何ですか?基本保険額(PIA)とは、満額受給年齢ちょうどに受給を開始した場合に受け取れる給付額のことです。