À quoi sert ce calculateur

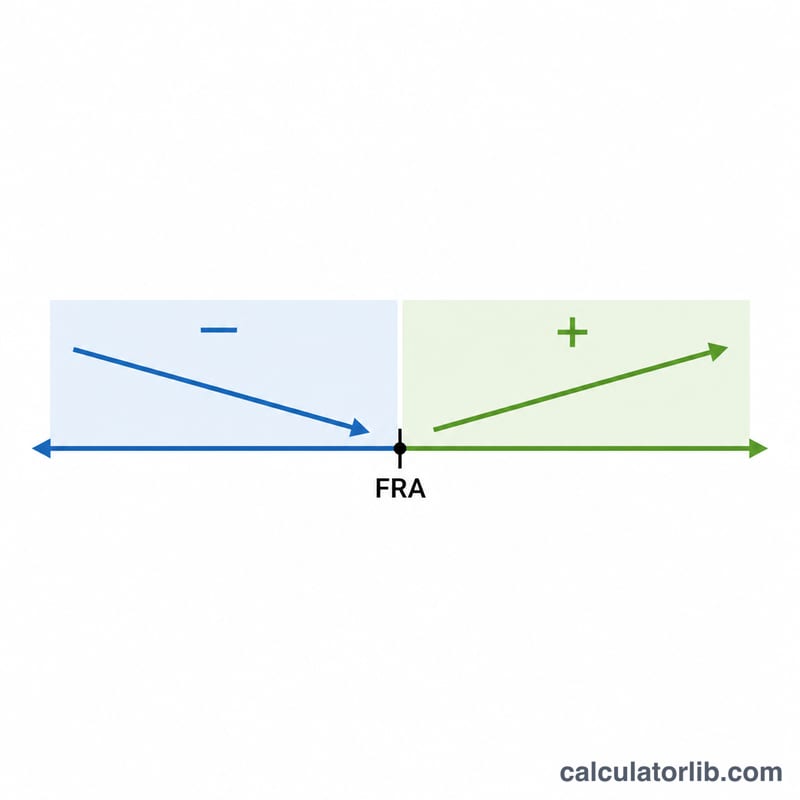

Cet outil concerne le régime de retraite américain Social Security (règles de la SSA). Aux États-Unis, la prestation versée à l'âge de la retraite à taux plein (FRA, full retirement age) est appelée Primary Insurance Amount (PIA). Si vous demandez vos prestations avant le FRA, votre pension mensuelle est réduite de façon permanente ; si vous attendez au-delà du FRA, vous accumulez des bonifications (delayed retirement credits) qui l'augmentent. Ce calculateur estime votre prestation mensuelle et annuelle ajustée selon l'âge auquel vous choisissez de la liquider. À noter : en France, le calcul de la retraite repose sur des règles totalement différentes (trimestres cotisés, taux plein, décote/surcote) ; cet outil ne s'y applique donc pas.

Comment l'utiliser

Saisissez votre PIA (le montant mensuel estimé par la Social Security Administration pour vous à l'âge de la retraite à taux plein), votre âge de retraite à taux plein (généralement entre 66 et 67 ans selon votre année de naissance), puis l'âge auquel vous prévoyez de demander vos prestations. Le calculateur détermine le nombre de mois d'anticipation ou de report et applique la réduction ou la bonification correspondante.

La formule expliquée

Le nombre de mois par rapport au FRA est \((\text{âge de liquidation} - \text{FRA}) \times 12\). En cas de départ anticipé, les 36 premiers mois réduisent la prestation de 5/9 de 1 % chacun (soit environ 0,5556 %), et chaque mois supplémentaire la diminue de 5/12 de 1 % (environ 0,4167 %). En cas de départ différé, chaque mois ajoute 2/3 de 1 % (8 % par an), jusqu'à l'âge de 70 ans.

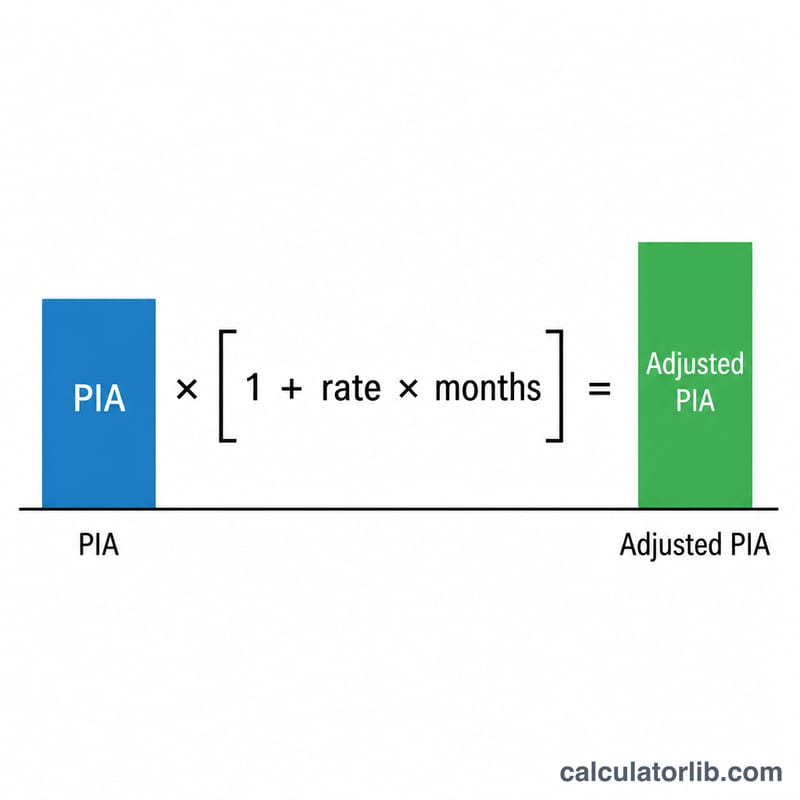

$$\text{Ajustée} = \text{PIA} \times (1 + \text{taux} \times \text{mois})$$

$$R = 36 \times \tfrac{5}{9}\% + (m - 36) \times \tfrac{5}{12}\%$$

$$C = m \times \tfrac{2}{3}\%$$

Exemple chiffré

Supposons que votre PIA soit de 2 000 $ et votre FRA fixé à 67 ans, mais que vous liquidiez vos droits à 62 ans — soit 60 mois d'avance. Les 36 premiers mois réduisent la prestation de \(36 \times \tfrac{5}{9}\% = 20\%\), et les 24 mois restants de \(24 \times \tfrac{5}{12}\% = 10\%\), soit une réduction totale de 30 %. Votre prestation ajustée s'élève à $$2\,000\$ \times (1 - 0{,}30) = \textbf{1\,400\$ par mois}$$

FAQ

S'agit-il d'un montant officiel de la SSA ? Non. Il s'agit d'une estimation basée sur les taux d'ajustement standards de la SSA, qui ne tient compte ni du plafonnement lié aux revenus d'activité (earnings test), ni de la fiscalité, ni des revalorisations annuelles (COLA).

Quelle est la bonification maximale pour départ différé ? Les bonifications de report cessent de s'accumuler à 70 ans : demander vos prestations après 70 ans n'apporte donc aucune augmentation supplémentaire.

Qu'est-ce que le PIA ? Le Primary Insurance Amount correspond à la prestation que vous percevriez si vous commenciez à toucher vos droits exactement à l'âge de votre retraite à taux plein.