ماذا تفعل هذه الحاسبة

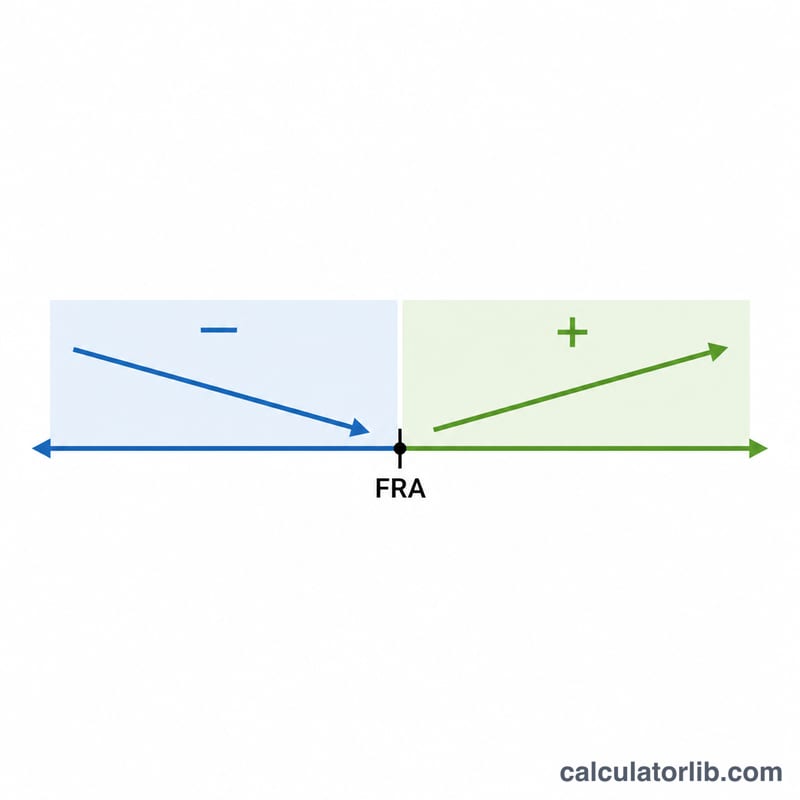

تنطبق هذه الحاسبة على برنامج الضمان الاجتماعي في الولايات المتحدة (وفق قواعد إدارة SSA). يُسمّى المبلغ الذي تستحقه عند سن التقاعد الكامل (FRA) بـ«مبلغ التأمين الأساسي» (PIA). فإذا طالبت بمخصصاتك قبل بلوغ سن التقاعد الكامل، يُخفَّض راتبك الشهري بشكل دائم؛ أما إذا انتظرت بعد هذا السن فإنك تكسب حوافز التقاعد المؤجل التي ترفع قيمته. تساعدك هذه الأداة على تقدير المخصصات الشهرية والسنوية المعدّلة وفقًا للسن الذي تختاره لبدء المطالبة.

كيفية الاستخدام

أدخل مبلغ التأمين الأساسي (PIA)، وهو المبلغ الشهري الذي تقدّره لك إدارة الضمان الاجتماعي عند سن التقاعد الكامل، ثم سن التقاعد الكامل لديك (غالبًا بين 66 و67 عامًا حسب سنة الميلاد)، وأخيرًا السن الذي تنوي بدء المطالبة فيه. تحسب الأداة عدد الأشهر التي تتقدّم فيها أو تتأخّر عن سن التقاعد الكامل، ثم تطبّق نسبة الخصم أو الحافز المقابلة.

شرح المعادلة

يُحسب عدد الأشهر من سن التقاعد الكامل بالصيغة (سن المطالبة − سن التقاعد الكامل) × 12. في حالة المطالبة المبكرة، تُخفّض أول 36 شهرًا من المخصصات بنسبة 5/9 من 1% لكل شهر (نحو 0.5556%)، وأي أشهر إضافية تُخفّض بنسبة 5/12 من 1% لكل شهر (نحو 0.4167%). أما في حالة التأجيل، فيضيف كل شهر 2/3 من 1% (أي 8% سنويًا)، حتى سن السبعين.

$$R = 36\times\tfrac{5}{9}\%+(m-36)\times\tfrac{5}{12}\%$$

$$C = m \times \tfrac{2}{3}\%$$

مثال تطبيقي

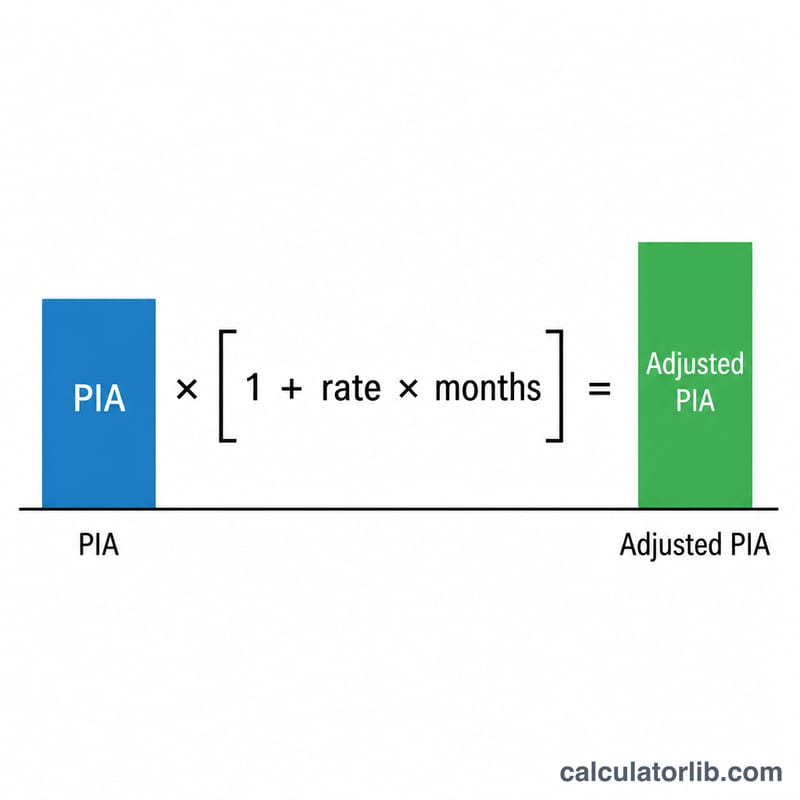

لنفترض أن مبلغ التأمين الأساسي لديك هو 2,000 دولار وأن سن التقاعد الكامل لديك 67 عامًا، لكنك تطالب بمخصصاتك عند سن 62 — أي قبل الموعد بـ60 شهرًا. تخفّض أول 36 شهرًا المخصصات بنسبة \(36 \times \tfrac{5}{9}\% = 20\%\)، وتخفّض الأشهر الـ24 المتبقية بنسبة \(24 \times \tfrac{5}{12}\% = 10\%\)، ليبلغ إجمالي الخصم 30%. وبذلك تصبح مخصصاتك المعدّلة $$2{,}000 \text{ دولار} \times (1 - 0.30) = \mathbf{1{,}400 \text{ دولار شهريًا}}$$.

الأسئلة الشائعة

هل هذا رقم رسمي من إدارة الضمان الاجتماعي؟ لا. إنه تقدير يعتمد على نسب التعديل القياسية المعتمدة لدى الإدارة، ولا يأخذ في الحسبان اختبارات الدخل أو الضرائب أو زيادات تكلفة المعيشة (COLA).

ما الحد الأقصى لحافز التأجيل؟ تتوقف حوافز التقاعد المؤجل عند سن السبعين، لذا فإن المطالبة بعد هذا السن لا تمنحك أي زيادة إضافية.

ما المقصود بمبلغ التأمين الأساسي (PIA)؟ هو قيمة المخصصات التي ستحصل عليها إذا بدأت المطالبة بها تمامًا عند سن التقاعد الكامل.