ماذا تفعل هذه الحاسبة

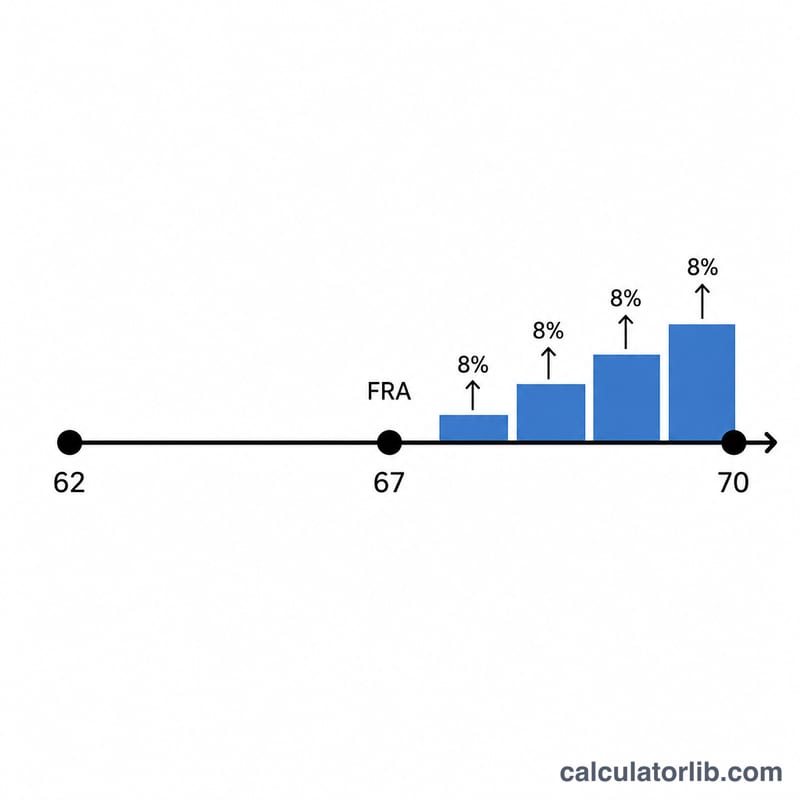

هذه الأداة مخصّصة لبرنامج التقاعد ضمن الضمان الاجتماعي الأمريكي (US Social Security). تقدّر مقدار الزيادة في مخصصاتك الشهرية إذا أجّلت المطالبة بها إلى ما بعد سن التقاعد الكامل (FRA). فمقابل كل سنة كاملة تنتظرها — حتى سن 70 — تضيف إدارة الضمان الاجتماعي ما يُعرف بـائتمانات تأجيل التقاعد (DRCs) بقيمة 8٪ من مبلغ تأمينك الأساسي (PIA) عن كل سنة. وتتوقف هذه الائتمانات عن التراكم عند سن 70، لذا فإن التأجيل بعد هذا السن لا يمنحك أي زيادة إضافية. ملاحظة: هذا البرنامج أمريكي خاص بالولايات المتحدة، وقد تختلف قواعد أنظمة التقاعد في بلدك.

كيفية الاستخدام

أدخل قيمة مبلغ التأمين الأساسي (PIA) (وهو المخصص الشهري الذي ستحصل عليه عند سن التقاعد الكامل)، ثم سن التقاعد الكامل الخاص بك (وهو 66 أو 67 لمعظم المولودين بعد عام 1943)، وأخيرًا السن الذي تنوي بدء المطالبة عنده. تحسب الأداة عدد سنوات التأجيل بعد سن التقاعد الكامل، ونسبة الائتمان الإجمالية، ومخصصك الشهري بعد الزيادة.

شرح المعادلة

المعادلة الأساسية هي: $$\text{Benefit} = \text{PIA} \times \left(1 + 0.08 \times n\right)$$ $$n = \max\!\left(0,\ \min\!\left(\text{Claim Age},\ 70\right) - \text{FRA}\right)$$ والرقم \(0.08\) يمثّل نسبة الائتمان السنوية البالغة 8٪. وإذا طالبت قبل سن التقاعد الكامل، فإن هذه الحاسبة تثبّت الائتمان عند الصفر (فهي لا تحسب خصومات المطالبة المبكرة). كما أن المطالبة بعد سن 70 تُعامل كأنها عند سن 70 لأن الائتمانات تتوقف عند هذا الحد.

مثال تطبيقي

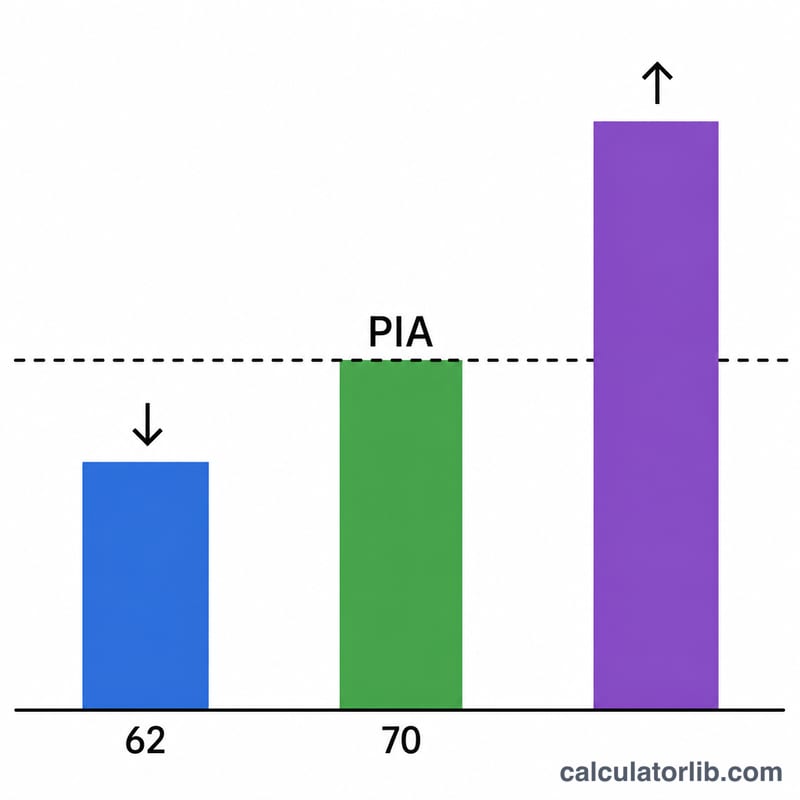

لنفترض أن مبلغ تأمينك الأساسي (PIA) هو 2,000 دولار، وأن سن التقاعد الكامل لديك هو 67، وأنك أجّلت المطالبة حتى سن 70. هذا يعني تأجيلًا لمدة 3 سنوات، فيكون الائتمان \(0.08 \times 3 = 0.24\) (أي 24٪). وبذلك يصبح مخصصك الشهري \(2{,}000 \times 1.24 = 2{,}480\) 2,480 دولارًا، أي بزيادة قدرها 480 دولارًا شهريًا عن مبلغ التأمين الأساسي.

الأسئلة الشائعة

هل تستمر ائتمانات التأجيل في النمو بعد سن 70؟ لا. يتوقف الائتمان السنوي البالغ 8٪ عند سن 70، لذا لا فائدة من الانتظار لمدة أطول.

هل تُحتسب الائتمانات شهريًا أم سنويًا؟ تحتسبها إدارة الضمان الاجتماعي فعليًا بمعدل ثلثي 1٪ شهريًا (أي 8٪ سنويًا). وتستخدم هذه الحاسبة سنوات تأجيل كاملة لتقديم تقدير مبسّط، أما السنوات الجزئية فتتراكم بشكل نسبي.

هل هذا رقم رسمي؟ لا. هذا تقدير تعليمي فقط. فقد تؤثّر تعديلات تكاليف المعيشة والضرائب واختبارات الدخل على مخصصك الفعلي — راجع موقع ssa.gov للحصول على كشف حساب شخصي خاص بك.