ما هي الأقساط السنوية؟

الأقساط السنوية (Annuity) هي سلسلة من الدفعات المتساوية تُسدَّد على فترات منتظمة — مثل المساهمات الشهرية للتقاعد، أو أقساط سداد القروض، أو دخل المعاش. تحسب هذه الأداة كلًّا من القيمة المستقبلية (كم تنمو إليه الدفعات) والقيمة الحالية (ما تساويه تلك الدفعات المستقبلية اليوم) اعتمادًا على قيمة الدفعة، ومعدل الفائدة لكل فترة، وعدد الفترات. وتصلح مع أي عملة لأن المعادلة لا ترتبط بوحدة نقدية بعينها.

كيفية الاستخدام

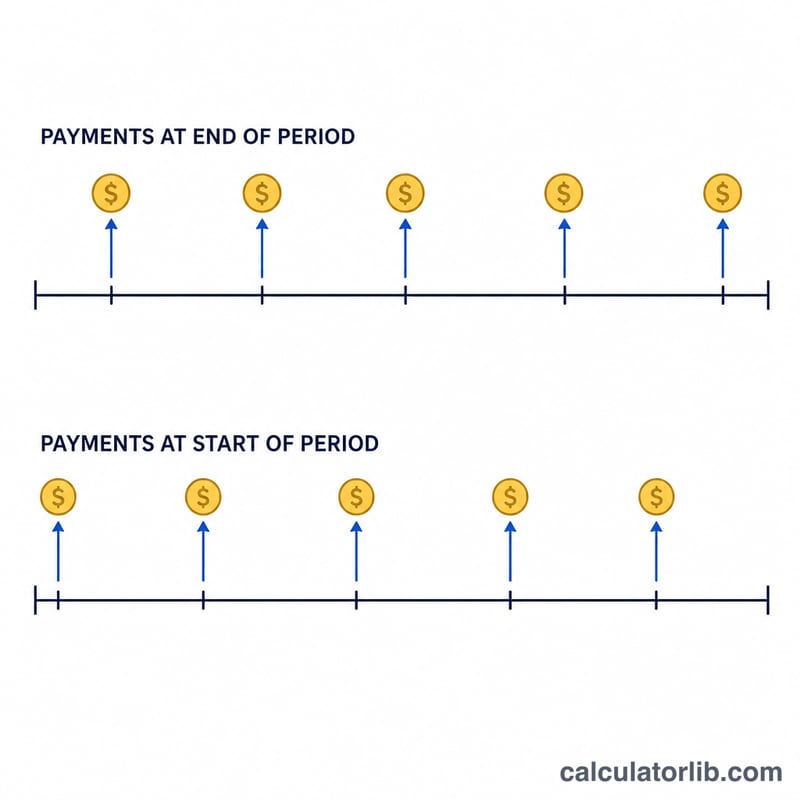

أدخل قيمة الدفعة المسدَّدة في كل فترة (PMT)، ومعدل الفائدة لكل فترة كنسبة مئوية، والعدد الإجمالي للفترات \(n\). تأكَّد من أن المعدل وعدد الفترات يستخدمان الوحدة الزمنية نفسها: فإن كانت الدفعات شهرية، استخدم المعدل الشهري وعدد الأشهر. اختر عادية إذا كانت الدفعات تتم في نهاية كل فترة (وهي الحالة الأكثر شيوعًا)، أو بداية الفترة إذا كانت تتم في بدايتها.

شرح المعادلة

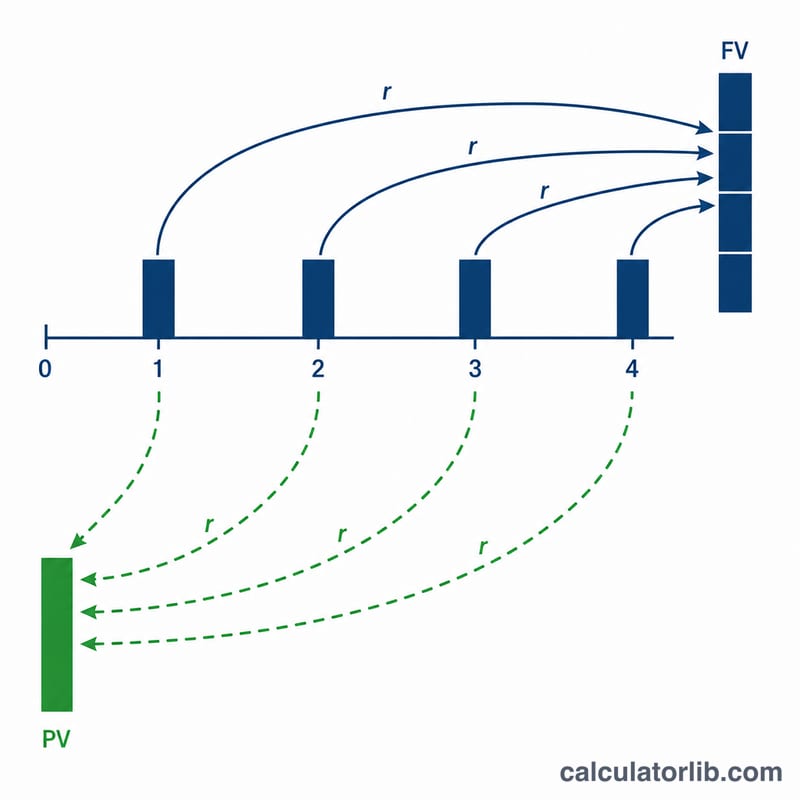

إذا رمزنا للمعدل الدوري بـ \(r\)، فإن القيمة المستقبلية هي $$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r}$$ والقيمة الحالية هي $$PV = \text{PMT} \cdot \frac{1-(1+r)^{-n}}{r}$$ وفي حالة أقساط بداية الفترة، تُضرب كل نتيجة في \((1 + r)\) لأن كل دفعة تكسب فترة فائدة إضافية. أما حين يكون المعدل صفرًا فتساوي القيمتان ببساطة \(\text{PMT} \times n\).

مثال تطبيقي

افترض أنك تستثمر 1,000 دولار في نهاية كل سنة لمدة 10 سنوات بمعدل 5% سنويًا. تكون القيمة المستقبلية: $$FV = 1000 \times \frac{(1.05)^{10} - 1}{0.05} = 1000 \times 12.5779 = 12{,}577.89 \text{ دولارًا}$$ لقد أسهمت بمبلغ 10,000 دولار إجمالًا، أي أنك كسبت نحو 2,577.89 دولارًا فوائد. أما القيمة الحالية فهي $$1000 \times \frac{1 - 1.05^{-10}}{0.05} = 7{,}721.73 \text{ دولارًا}$$

جدول مرجعي لعوامل الأقساط السنوية

يعتمد عامل الأقساط السنوية الأساسي فقط على معدل الفترة \(r\) وعدد الفترات \(n\). اضرب العامل في دفعتك (PMT) للحصول على النتيجة:

$$FV = \text{الدفعة}\cdot\frac{(1+r)^{n}-1}{r}\qquad PV = \text{الدفعة}\cdot\frac{1-(1+r)^{-n}}{r}$$

يتم التعامل مع المعدلات أدناه على أنها المعدل لكل فترة (على سبيل المثال، معدل سنوي مطبق على دفعات سنوية). إذا كنت تدفع شهريًا، قسّم المعدل السنوي على 12 وعد الأشهر كفترات.

عامل القيمة المستقبلية \(\frac{(1+r)^{n}-1}{r}\)

| معدل الفترة | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 5.204 | 10.950 | 17.293 | 24.297 | 32.030 | 40.568 |

| 4% | 5.416 | 12.006 | 20.024 | 29.778 | 41.646 | 56.085 |

| 5% | 5.526 | 12.578 | 21.579 | 33.066 | 47.727 | 66.439 |

| 6% | 5.637 | 13.181 | 23.276 | 36.786 | 54.865 | 79.058 |

| 8% | 5.867 | 14.487 | 27.152 | 45.762 | 73.106 | 113.283 |

| 10% | 6.105 | 15.937 | 31.772 | 57.275 | 98.347 | 164.494 |

عامل القيمة الحالية \(\frac{1-(1+r)^{-n}}{r}\)

| معدل الفترة | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 4.713 | 8.983 | 12.849 | 16.351 | 19.523 | 22.396 |

| 4% | 4.452 | 8.111 | 11.118 | 13.590 | 15.622 | 17.292 |

| 5% | 4.329 | 7.722 | 10.380 | 12.462 | 14.094 | 15.372 |

| 6% | 4.212 | 7.360 | 9.712 | 11.470 | 12.783 | 13.765 |

| 8% | 3.993 | 6.710 | 8.559 | 9.818 | 10.675 | 11.258 |

| 10% | 3.791 | 6.145 | 7.606 | 8.514 | 9.077 | 9.427 |

مثال: دفع 1,000 دولار سنويًا لمدة 10 سنوات بمعدل 5% يعطي عامل القيمة المستقبلية 12.578، وبالتالي فإن القيمة المستقبلية هي \(1000\times 12.578 = 12{,}578\) دولار. تحقق: $12,577.89.

السيناريوهات المختلفة للأقساط السنوية

يحول كل سيناريو المعدل السنوي إلى معدل لكل فترة \(r\) ويحسب الفترات \(n\) لمطابقة تكرار الدفع. الإجمالي المساهم به هو ببساطة \(\text{الدفعة}\times n\)؛ تأتي القيمة المستقبلية والقيمة الحالية من الصيغ أعلاه. قيم الأقساط السنوية الآجلة (الدفعات في بداية كل فترة) تساوي القيم العادية مضروبة في \((1+r)\).

| السيناريو | الدفعة | معدل الفترة \(r\) | n | النوع | الإجمالي المساهم به | القيمة المستقبلية | القيمة الحالية |

|---|---|---|---|---|---|---|---|

| 500 دولار/شهر، 6%/سنة، 20 سنة | $500 | 0.5% | 240 | عادي | $120,000 | $231,020.45 | $69,790.39 |

| 500 دولار/شهر، 6%/سنة، 20 سنة | $500 | 0.5% | 240 | آجل | $120,000 | $232,175.55 | $70,139.34 |

| 1,000 دولار/سنة، 5%/سنة، 10 سنوات | $1,000 | 5% | 10 | عادي | $10,000 | $12,577.89 | $7,721.73 |

| 200 دولار/شهر، 4%/سنة، 30 سنة | $200 | 0.3333% | 360 | عادي | $72,000 | $138,856.65 | $41,894.81 |

| 200 دولار/شهر، 4%/سنة، 30 سنة | $200 | 0.3333% | 360 | آجل | $72,000 | $139,319.51 | $42,034.46 |

يبرز نمطان: (1) الانتقال من قسط سنوي عادي إلى قسط سنوي آجل يرفع القيمة المستقبلية والقيمة الحالية بالضبط بنمو فترة واحدة، \((1+r)\)؛ و(2) تكرار الدفع الأعلى والآفاق الزمنية الأطول يوسعان الفجوة بشكل كبير بين ما تساهم به وبين القيمة المستقبلية، بفضل التركيب.

المصطلحات والمتغيرات الرئيسية

- الدفعة — الدفعة لكل فترة

- التدفق النقدي الثابت المدفوع أو المستقبل في كل فترة (مثل 500 دولار كل شهر). تفترض جميع صيغ الأقساط السنوية القياسية أن هذا المبلغ يبقى ثابتًا.

- \(r\) — معدل الفترة

- معدل الفائدة المطبق على فترة واحدة، معبرًا عنه كعلامة عشرية. يجب أن يطابق تكرار الدفع: للدفعات الشهرية بمعدل سنوي 6%، \(r = 0.06/12 = 0.005\) (0.5% شهريًا).

- \(n\) — عدد الفترات

- العدد الإجمالي للدفعات، وليس عدد السنوات. الدفعات الشهرية لمدة 20 سنة تعطي \(n = 20\times 12 = 240\).

- القيمة المستقبلية

- القيمة المتراكمة لجميع الدفعات في نهاية القسط السنوي، بما في ذلك الفائدة المكتسبة. يُستخدم لتوقع أهداف الادخار.

- القيمة الحالية

- قيمة اليوم لجميع الدفعات المستقبلية، مخصومة بمعدل \(r\). يُستخدم لتسعير القروض والإيجارات والجوائز اليانصيب.

- القسط السنوي العادي

- تحدث الدفعات في نهاية كل فترة (مثل معظم دفعات القروض والسندات). هذا هو الافتراضي للصيغ الموضحة.

- القسط السنوي الآجل

- تحدث الدفعات في بداية كل فترة (مثل الإيجار وأقساط التأمين). يكسب كل تدفق نقدي فترة واحدة إضافية من الفائدة، لذا \(FV_{due} = FV_{ordinary}\times(1+r)\) وكذلك بالنسبة للقيمة الحالية.

- معدل الفترة مقابل المعدل السنوي

- المعدل السنوي (الاسمي) هو الرقم الذي يتم الإعلان عنه؛ معدل الفترة هو ما يحرك كل خطوة من خطوات التركيب فعليًا. قسّم دائمًا المعدل السنوي على عدد الفترات في السنة قبل استخدامه كـ \(r\)، ولا تخلط أبدًا بين معدل سنوي وعدد فترات شهرية.

الأسئلة الشائعة

ما المعدل الذي أُدخله للدفعات الشهرية؟ اقسم المعدل السنوي على 12. فلمعدل سنوي قدره 6%، استخدم 0.5 لكل شهر واضبط عدد الفترات على عدد الأشهر.

ما الفرق بين الأقساط العادية وأقساط بداية الفترة؟ الأقساط العادية تُسدَّد في نهاية الفترة، بينما تُسدَّد أقساط بداية الفترة في بدايتها، ما يمنحها قيمة أعلى قليلًا لأن المال يُستثمر في وقت أبكر.

لماذا تكون القيمة الحالية أقل من القيمة المستقبلية؟ القيمة الحالية تخصم الدفعات المستقبلية لتعيدها إلى قيمتها اليوم، بينما القيمة المستقبلية تراكمها وتنمّيها مستقبلًا — لذا تكون القيمة الحالية أصغر دائمًا ما دام المعدل موجبًا.