ما المقصود بالقسط المستحق؟

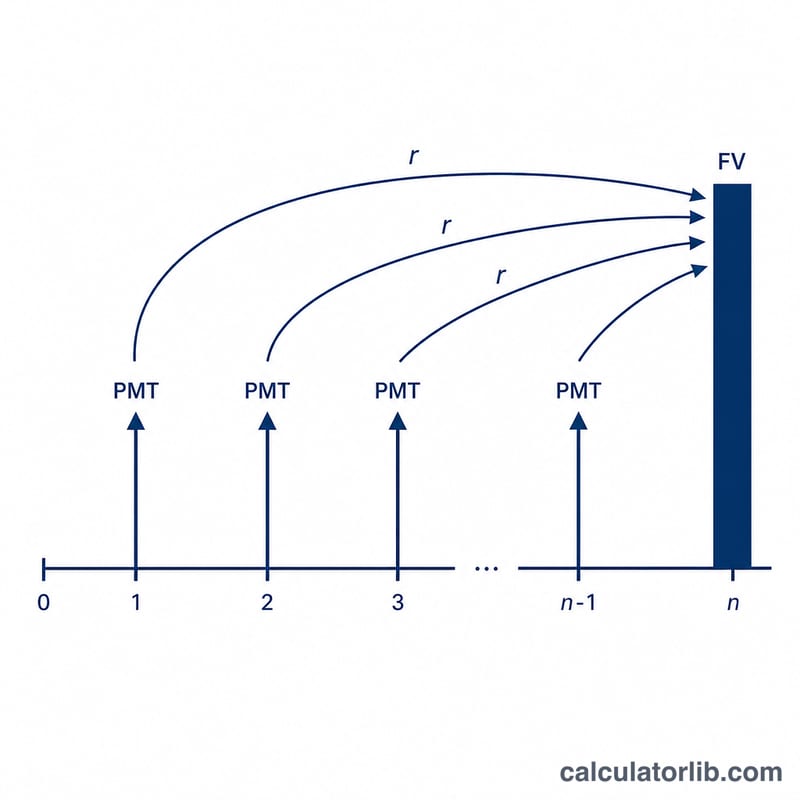

القسط المستحق هو سلسلة من الدفعات المتساوية التي تُسدَّد في بداية كل فترة بدلاً من نهايتها. وتعمل بهذه الطريقة الإيجارات وأقساط التأجير والكثير من أقساط التأمين. ولأن كل دفعة تصل قبل نظيرتها في القسط العادي بفترة كاملة، فإن كل دفعة تكسب (أو تُخصم بمقدار) فائدة فترة إضافية. تحسب هذه الأداة كلاً من القيمة المستقبلية (FV) والقيمة الحالية (PV) للقسط المستحق. والحاسبة عامة تصلح لأي عملة وأي تواتر للتركيب، ما دام معدل الفائدة وعدد الفترات يستخدمان طول الفترة نفسه.

كيفية استخدام الحاسبة

أدخل قيمة الدفعة في كل فترة (PMT)، ومعدل الفائدة لكل فترة كنسبة مئوية، والعدد الإجمالي للفترات (n). فإذا كانت الدفعات شهرية ومعدلك السنوي 6%، فاستخدم 0.5% شهرياً وعدد الأشهر. تعرض لك الحاسبة القيمة المستقبلية، والقيمة الحالية، وإجمالي ما دفعته، والفائدة المكتسبة.

شرح المعادلة

معادلات القسط المستحق ليست سوى معادلات القسط العادي مضروبةً في عامل إضافي (1 + r) يعكس وصول الدفعة قبل فترة كاملة:

حيث \(r\) هو المعدل الدوري (المعدل السنوي ÷ عدد الفترات في السنة)، و \(n\) هو العدد الإجمالي للدفعات.

مثال تطبيقي

لنفترض أنك تودع 1,000 دولار في بداية كل سنة على مدى 10 سنوات بعائد سنوي قدره 5%. فمع \(r = 0.05\) و \(n = 10\): $$FV = 1000 \times \frac{1.05^{10} - 1}{0.05} \times 1.05 \approx 13{,}206.79 \text{ دولاراً}$$ وبما أن إجمالي مساهماتك يبلغ 10,000 دولار، فإن الفائدة المكتسبة نحو 3,206.79 دولاراً. أما القيمة الحالية للسلسلة نفسها فتبلغ نحو 8,107.82 دولاراً.

الأسئلة الشائعة

ما الفرق بين القسط المستحق والقسط العادي؟ تأتي الدفعات في بداية كل فترة بدلاً من نهايتها، فتكسب كل دفعة فائدة فترة إضافية، ما يجعل القيمة المستقبلية والحالية أعلى بمقدار عامل \((1 + r)\).

أي معدل يجب أن أُدخله؟ استخدم معدل الفترة الواحدة. فللدفعات الشهرية بمعدل سنوي 12%، أدخل 1 (أي 1% شهرياً) واضبط عدد الفترات على عدد الأشهر.

ماذا لو كان معدل الفائدة 0%؟ عندئذ تساوي القيمة المستقبلية والحالية ببساطة \(\text{PMT} \times n\)، إذ لا يوجد نمو ولا خصم.