ما هو كوست فاير (Coast FIRE)؟

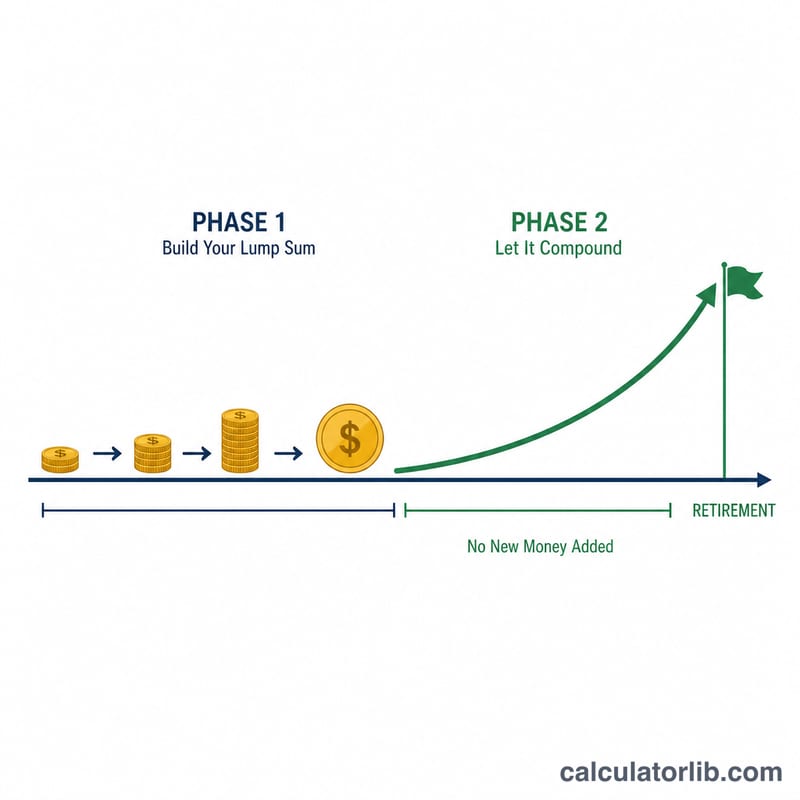

كوست فاير هي المرحلة التي تصل فيها إلى مبلغ مستثمَر كافٍ بحيث يستطيع نمو الفائدة المركّبة وحده — ومن دون إضافة أي مبلغ آخر — أن يوصل محفظتك إلى هدف التقاعد الكامل بحلول الوقت الذي تتوقّف فيه عن العمل. ما إن تبلغ رقم كوست فاير حتى يمكنك "الانسياب" (coast)، أي أن تغطّي نفقات معيشتك الحالية فقط بينما تنمو استثماراتك القائمة دون أن تمسّها. وهي محطة شهيرة ضمن حركة فاير الأوسع (الاستقلال المالي والتقاعد المبكر – FIRE).

كيف تستخدم هذه الحاسبة

أدخل عمرك الحالي، والعمر الذي تخطّط للتقاعد فيه، ونفقاتك السنوية المتوقّعة في التقاعد، ومعدّل سحب آمن (4% هي القاعدة الشائعة المعتمدة)، ومعدّل عائد سنوي حقيقي (معدَّل حسب التضخّم). ويمكنك اختيارياً إدخال مدّخراتك المستثمرة حالياً لتطّلع على نسبة تقدّمك. تُظهر لك الحاسبة المبلغ المقطوع الذي تحتاج إلى استثماره اليوم لتنساب نحو هدفك.

شرح المعادلة

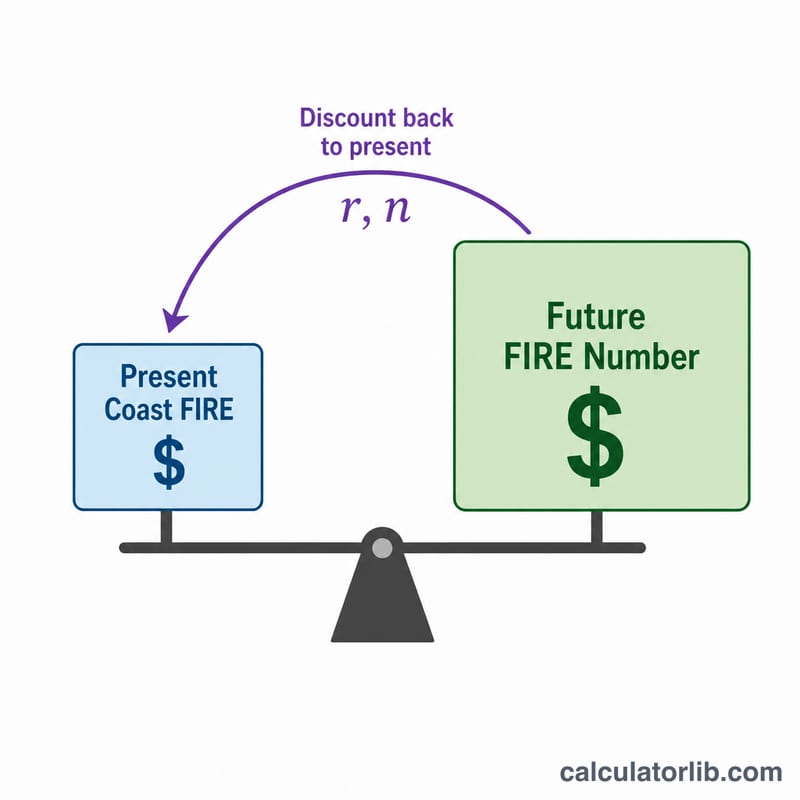

أولاً نحسب رقم فاير الكامل = النفقات السنوية ÷ معدّل السحب الآمن. ثم نخصمه إلى قيمته الحالية باستخدام العائد الحقيقي:

$$\text{Coast FIRE} = \frac{F}{(1+r)^{n}}$$حيث \(r\) هو العائد السنوي الحقيقي بصيغة عشرية، و\(n\) هو عدد السنوات المتبقّية حتى التقاعد. واستخدام عائد حقيقي يعني أن نفقاتك وهدفك معبَّر عنهما بقيمة اليوم.

مثال محلول

لنفترض أنّ عمرك 30 عاماً، وتنوي التقاعد عند سن 65 (أي \(n = 35\) عاماً)، وتحتاج إلى 40,000 دولار سنوياً، وتعتمد معدّل سحب 4%، وتتوقّع عائداً حقيقياً قدره 5%. رقم فاير:

$$F = \frac{40{,}000}{0.04} = 1{,}000{,}000 \text{ دولار}$$كوست فاير:

$$\text{Coast FIRE} = \frac{1{,}000{,}000}{(1.05)^{35}} = \frac{1{,}000{,}000}{5.516} \approx 181{,}290 \text{ دولاراً}$$استثمر هذا المبلغ مرة واحدة ولا تدّخر بعدها أبداً، وستبلغ مع ذلك مليون دولار عند سن 65.

الأسئلة الشائعة

هل أستخدم عائداً حقيقياً أم اسمياً؟ استخدم عائداً حقيقياً (معدَّلاً حسب التضخّم)، عادةً بين 4% و7%، كي تبقى نفقاتك معبَّراً عنها بقيمة اليوم.

أي معدّل سحب أختار؟ 4% هي القاعدة الكلاسيكية المستندة إلى دراسة ترينيتي (Trinity Study)؛ ويعتمد المخطّطون الأكثر تحفّظاً نسبة 3.5% أو 3%.

هل يشمل ذلك الضمان الاجتماعي أو المعاشات التقاعدية؟ لا — تفترض الحاسبة أن محفظتك تموّل نفقاتك بالكامل. وإذا أردت أخذ ذلك بالحسبان، فاطرح أولاً أي دخل مضمون من نفقاتك. (لاحظ أن نظام الضمان الاجتماعي مذكور هنا وفق النموذج الأمريكي؛ وتختلف قواعد المعاشات في بلدك، فعدِّل الأرقام بما يناسب نظامك المحلي.)