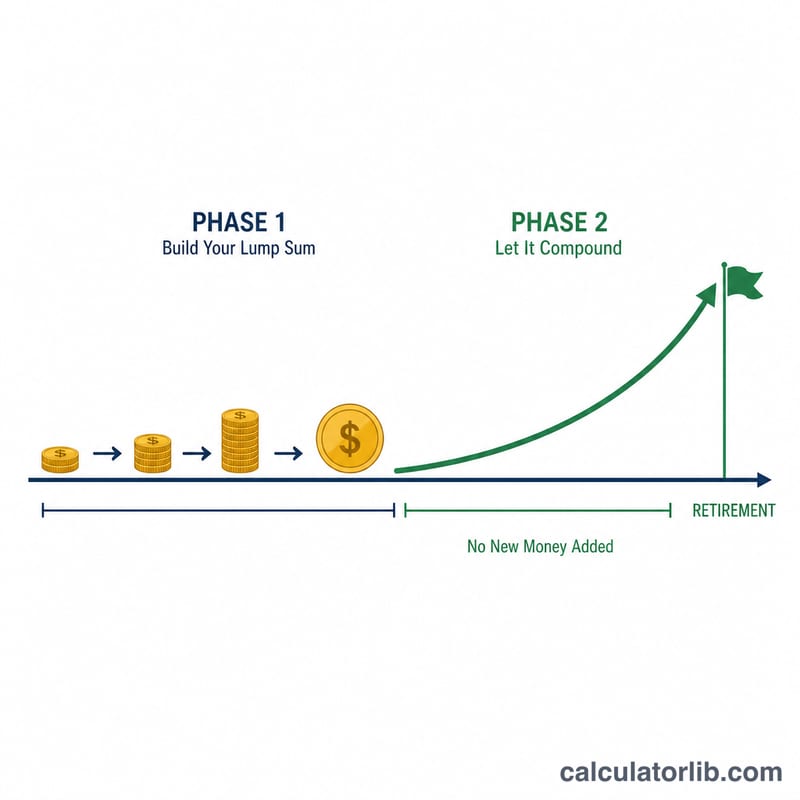

什么是 Coast FIRE?

Coast FIRE 指的是这样一个临界点:你现在投入的资金已经足够多,即便往后一分钱都不再追加,单靠复利增长也能在你退休时把投资组合"滚"到完整的退休目标。一旦达到 Coast FIRE 数字,你就可以"躺平滑行"——只需赚到覆盖当下生活开销的钱,让已有的投资原封不动地继续增长。它是更大范围的 FIRE(财务自由、提前退休)理念中一个广受欢迎的里程碑。需要说明的是,FIRE 与 Coast FIRE 起源于欧美的理财文化,相关的提取率、回报率假设也基于海外市场,中国读者可作为思路参考,并结合本地的投资环境与社保体系灵活套用。

如何使用这个计算器

填入你的当前年龄、计划退休年龄、退休后每年的预期开销、一个安全提取率(4% 是常见的经验法则),以及一个实际(已扣除通胀)的年化回报率。你还可以选填目前已投资的金额,查看自己的进度。计算器会给出今天需要一次性投入的金额,让你"滑行"抵达目标。

公式详解

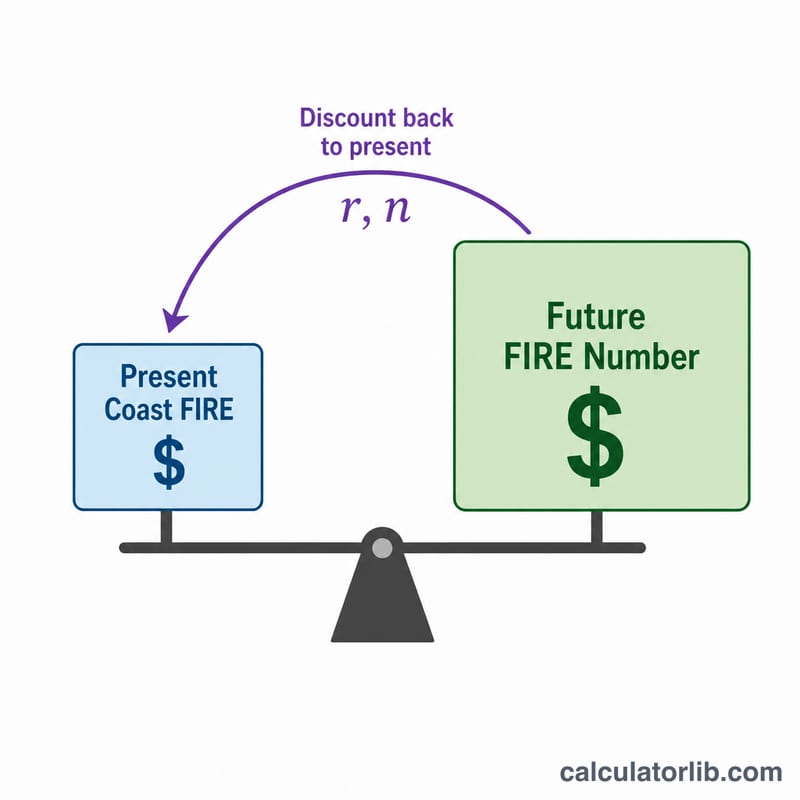

第一步,先算出完整的 FIRE 数字 = 每年开销 ÷ 安全提取率。第二步,用实际回报率把它折算回今天的价值:

$$\text{Coast FIRE} = \frac{F}{(1+r)^{n}}$$其中 \(r\) 是以小数表示的实际年化回报率,\(n\) 是距离退休的年数。采用实际回报率,意味着你的开销和目标都是以"今天的购买力"来表示的。

实例演算

假设你现在 30 岁,计划 65 岁退休(\(n = 35\) 年),退休后每年需要 40,000 美元,采用 4% 的提取率,并预期 5% 的实际回报率。

$$F = \frac{40{,}000}{0.04} = 1{,}000{,}000 \text{ 美元}$$$$\text{Coast FIRE} = \frac{1{,}000{,}000}{(1.05)^{35}} = \frac{1{,}000{,}000}{5.516} \approx 181{,}290 \text{ 美元}$$只要一次性投入这笔钱,之后再也不用储蓄,到 65 岁时你依然能攒到 100 万美元。

常见问题

该用实际回报率还是名义回报率?请使用实际(已扣除通胀)回报率,通常取 4%–7%,这样你的开销才能保持在"今天的购买力"水平。

提取率该选多少?4% 是源自著名"三一研究"(Trinity Study)的经典法则;偏保守的规划者会用 3.5% 甚至 3%。

这里包含社保或养老金吗?不包含——计算默认完全由投资组合来支撑你的全部开销。如果想把这部分算进去,请先从每年开销中减去能确定拿到的收入(如养老金)。