什么是 FIRE 数字?

FIRE(Financial Independence, Retire Early,财务自由、提前退休)数字,指的是你需要积累的投资组合规模——当你以可持续的比例从中提取资金时,其收益足以长期覆盖你的生活开销。一旦达到这个数字,工作就从"必须"变成了"选择"。这一理念源于著名的"4% 法则",它出自美国的 Trinity 研究:研究发现,第一年从投资组合中提取约 4%(此后每年按通胀调整),在历史数据中通常可以支撑 30 年以上。需要提醒的是,4% 法则基于美国市场数据,中国投资者在套用时应结合本地的投资环境、利率水平和通胀情况酌情调整。

如何使用本计算器

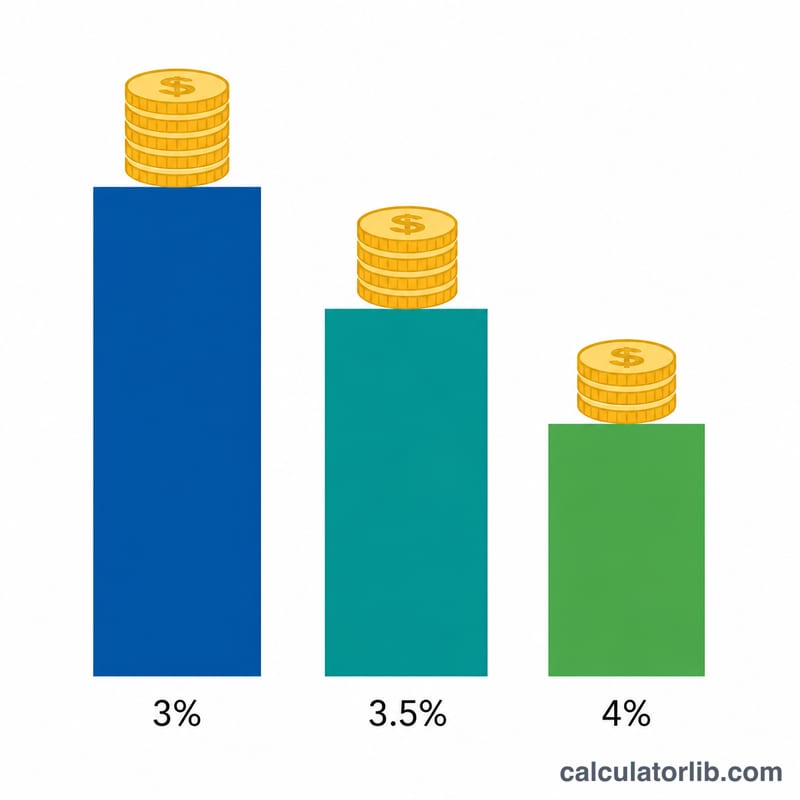

填入你预计退休后的年度支出、计划采用的安全提取率(经典默认值为 4%,更保守的人会选择 3%–3.5%),并可选择性地填入当前已有储蓄。计算器会给出你的目标本金、还差多少,以及目前的完成进度百分比。

公式详解

计算逻辑非常简单:用年度支出除以小数形式的提取率即可。

$$\text{FIRE 数字} = \dfrac{\text{年度支出}}{\text{提取率} / 100}$$在 4% 提取率下,这等同于把年度支出乘以 25(因为 \(1 \div 0.04 = 25\))。提取率越低,所需目标越大、越安全;提取率越高,目标金额越小,但也会面临更大的"收益顺序风险"(sequence-of-returns risk)。

实例演示

假设你每年花费 $40,000,采用 4% 的提取率。那么你的 FIRE 数字就是

$$40{,}000 \div 0.04 = \$1{,}000{,}000$$如果你已经存下 $250,000,那么还差 $750,000,目前完成了 \(\dfrac{250{,}000}{1{,}000{,}000} \times 100 = 25\%\) 的进度。

常见问题

4% 法则有保证吗?没有。它只是基于美国市场历史数据的经验参考。市场环境、更长的退休年限以及各类费用都可能改变结果——许多 FIRE 社区成员为了更稳妥,会选择 3.25%–3.5% 的提取率。

需要把税收算进去吗?需要。你填写的年度支出应反映真实需要花的钱,包括提取资金时可能产生的税费,以及医疗等开支。

通货膨胀怎么办?提取率法则本身已假设每年按通胀调整提取金额,因此你只需填入当前的支出水平,法则会自动把未来物价上涨的因素考虑在内。