FIRE Number là gì?

FIRE Number (FIRE là viết tắt của Financial Independence, Retire Early — Tự do tài chính, Nghỉ hưu sớm) là quy mô danh mục đầu tư bạn cần có, sao cho lợi nhuận sinh ra từ nó — khi rút ở mức bền vững — đủ trang trải chi phí sinh hoạt một cách lâu dài. Đạt được con số này nghĩa là việc đi làm trở thành lựa chọn, chứ không còn là bắt buộc. Ý tưởng này bắt nguồn từ "quy tắc 4%" nổi tiếng, rút ra từ Nghiên cứu Trinity (Trinity Study) ở Mỹ. Theo đó, nếu năm đầu tiên bạn rút khoảng 4% danh mục (rồi điều chỉnh theo lạm phát cho những năm sau) thì trong lịch sử số tiền này đã đủ dùng trên 30 năm.

Cách sử dụng công cụ

Hãy nhập chi tiêu hằng năm dự kiến khi nghỉ hưu, tỷ lệ rút an toàn bạn định áp dụng (4% là mức kinh điển; những người thận trọng hơn thường chọn 3–3,5%), và nếu muốn thì nhập thêm số tiền hiện có. Công cụ sẽ trả về quy mô danh mục mục tiêu, số tiền bạn còn thiếu và phần trăm tiến độ đạt được.

Giải thích công thức

Cách tính rất đơn giản: lấy chi tiêu hằng năm chia cho tỷ lệ rút (viết dưới dạng số thập phân).

$$\text{FIRE Number} = \dfrac{\text{Chi tiêu hằng năm}}{\text{Tỷ lệ rút} / 100}$$

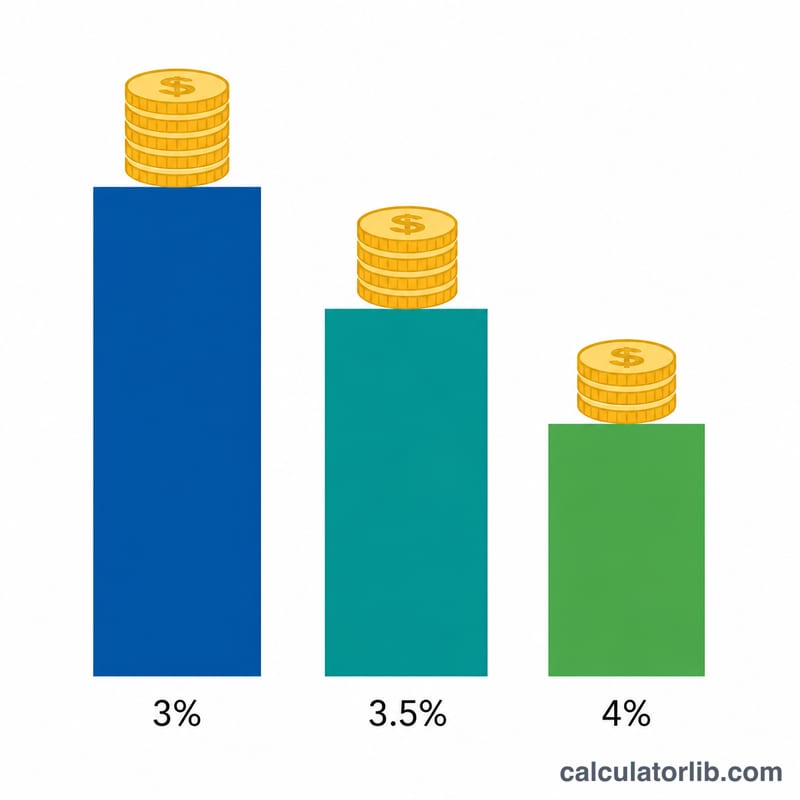

Với tỷ lệ rút 4%, điều này tương đương việc nhân chi tiêu với 25 (vì \(1 \div 0{,}04 = 25\)). Tỷ lệ rút càng thấp thì mục tiêu càng lớn nhưng càng an toàn; tỷ lệ rút càng cao thì mục tiêu nhỏ hơn nhưng lại đối mặt nhiều hơn với rủi ro chuỗi lợi nhuận (sequence-of-returns risk).

Ví dụ minh họa

Giả sử bạn chi tiêu 40.000 USD mỗi năm và áp dụng tỷ lệ rút 4%. FIRE Number của bạn là

$$40{.}000 \div 0{,}04 = 1{.}000{.}000 \text{ USD}$$

Nếu bạn đã tích lũy được 250.000 USD thì vẫn còn thiếu 750.000 USD, tức đã hoàn thành 25% chặng đường.

Câu hỏi thường gặp

Quy tắc 4% có được bảo đảm chắc chắn không? Không. Đây chỉ là một nguyên tắc tham khảo dựa trên dữ liệu lịch sử của thị trường Mỹ. Điều kiện thị trường, thời gian nghỉ hưu dài hơn và các loại phí đều có thể làm thay đổi kết quả — vì vậy nhiều người trong cộng đồng FIRE thích chọn mức 3,25–3,5% để an toàn hơn.

Tôi có nên tính cả thuế không? Có. Con số chi tiêu hằng năm phải phản ánh đúng số tiền bạn thực sự cần dùng, bao gồm cả thuế ước tính khi rút tiền và chi phí y tế. Lưu ý quy tắc này dựa trên thuế và bảo hiểm y tế ở Mỹ; tại Việt Nam, quy định về thuế và chi phí y tế khác nên bạn cần điều chỉnh cho phù hợp.

Còn lạm phát thì sao? Phương pháp tỷ lệ rút đã giả định rằng các khoản rút được điều chỉnh theo lạm phát, nên bạn chỉ cần dùng con số chi tiêu của hiện tại; bản thân quy tắc đã tính đến việc chi phí tăng dần theo thời gian.