¿Qué es el número FIRE?

Tu número FIRE (del inglés Financial Independence, Retire Early, es decir, independencia financiera y jubilación anticipada) es el tamaño de cartera de inversión que necesitas para que sus rendimientos —retirados a un ritmo sostenible— cubran tus gastos de vida de forma indefinida. Alcanzarlo significa que trabajar se convierte en algo opcional. El concepto se basa en la conocida «regla del 4 %», surgida del Estudio Trinity, que indica que retirar alrededor del 4 % de la cartera el primer año (ajustando luego por inflación) ha permitido históricamente que el dinero dure más de 30 años. Conviene recordar que estos datos provienen del mercado estadounidense, así que en otros países los resultados pueden variar.

Cómo usar esta calculadora

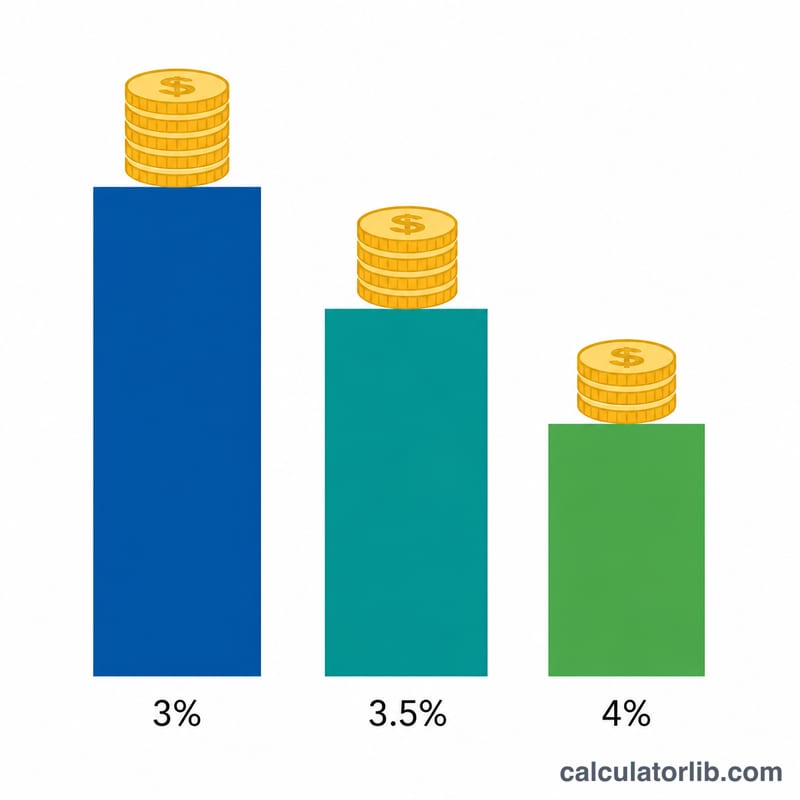

Introduce tus gastos anuales previstos durante la jubilación, la tasa de retiro segura que piensas aplicar (el 4 % es el valor clásico por defecto; quienes prefieren ir sobre seguro usan entre el 3 % y el 3,5 %) y, de forma opcional, tus ahorros actuales. La calculadora te devuelve tu cartera objetivo, cuánto te falta todavía y tu porcentaje de avance.

La fórmula al detalle

El cálculo es sencillo: divide tu gasto anual entre la tasa de retiro expresada en decimales. Con una tasa del 4 %, equivale a multiplicar tus gastos por 25 (porque 1 ÷ 0,04 = 25). Una tasa de retiro más baja implica una meta mayor y más segura; una tasa más alta supone una meta menor, pero también un mayor riesgo de secuencia de rendimientos.

$$\text{N\'umero FIRE} = \dfrac{\text{Gastos Anuales}}{\text{Tasa de Retiro} / 100}$$

Ejemplo práctico

Imagina que gastas 40.000 $ al año y aplicas una tasa de retiro del 4 %. Tu número FIRE sería \(40.000 \div 0{,}04 = \mathbf{1.000.000\ \$}\). Si ya has ahorrado 250.000 $, aún te faltarían 750.000 $ y habrías recorrido el 25 % del camino.

$$\text{N\'umero FIRE} = \dfrac{40.000}{0{,}04} = 1.000.000\ \$$$

Preguntas frecuentes

¿La regla del 4 % es una garantía? No. Es una referencia histórica basada en datos del mercado estadounidense. Las condiciones de mercado, las jubilaciones más largas y las comisiones pueden alterar los resultados; por eso, muchas personas de la comunidad FIRE prefieren un 3,25-3,5 % para mayor margen de seguridad.

¿Debo incluir los impuestos? Sí. La cifra de gastos anuales debe reflejar lo que realmente necesitas gastar, incluyendo los impuestos estimados sobre los retiros y los gastos sanitarios. Ten en cuenta que la fiscalidad de cada país es distinta, así que ajústala a tu situación.

¿Y la inflación? El enfoque basado en la tasa de retiro ya da por hecho que los retiros se ajustan a la inflación, por lo que basta con usar tus cifras de gasto actuales: la regla contempla el aumento de los precios con el tiempo.