Что такое число FIRE?

Число FIRE (от англ. Financial Independence, Retire Early — «финансовая независимость, ранняя пенсия») — это размер инвестиционного портфеля, доход с которого при разумной ставке изъятия позволяет бесконечно покрывать ваши расходы на жизнь. Достичь его — значит сделать работу делом добровольным, а не вынужденным. В основе концепции лежит знаменитое «правило 4%», выведенное из исследования Trinity Study: согласно ему, изъятие около 4% портфеля в первый год (с дальнейшей корректировкой на инфляцию) исторически позволяло капиталу прослужить 30 и более лет. Важно помнить, что расчёты строятся на данных рынка США, поэтому для российских инвесторов цифры стоит воспринимать как ориентир, а не гарантию.

Как пользоваться калькулятором

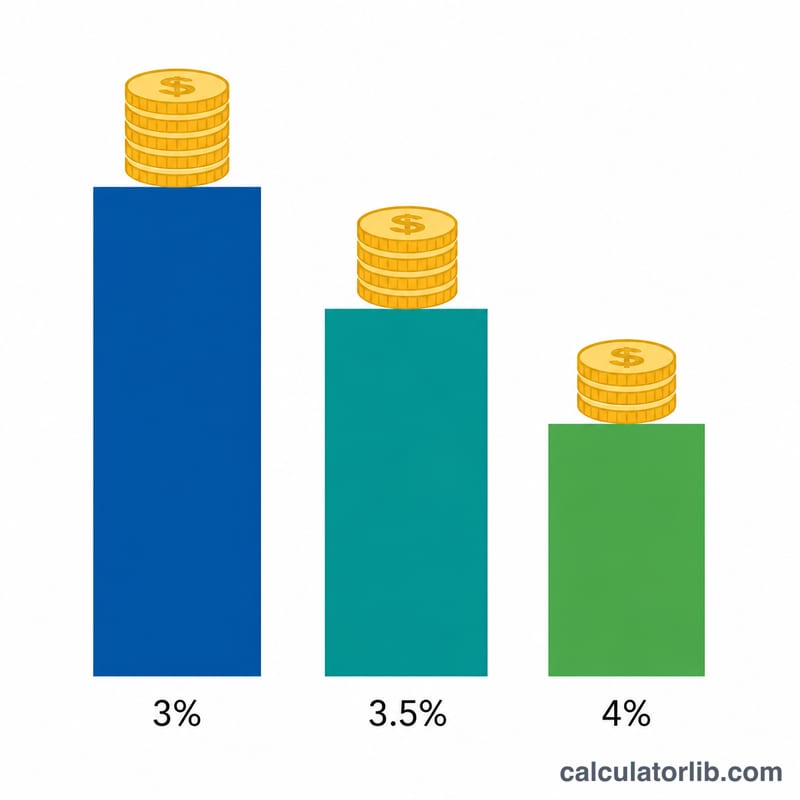

Введите ожидаемые годовые расходы на пенсии, безопасную ставку изъятия, которую планируете использовать (классическое значение — 4%; более осторожные инвесторы берут 3–3,5%), и при желании ваши текущие накопления. Калькулятор покажет целевой размер портфеля, сколько ещё нужно накопить и какой процент пути уже пройден.

Как работает формула

Математика проста: разделите годовые расходы на ставку изъятия, выраженную в виде десятичной дроби.

$$\text{Число FIRE} = \dfrac{\text{Годовые расходы}}{\text{Ставка изъятия} / 100}$$

При ставке 4% это равносильно умножению расходов на 25 (ведь \(1 \div 0{,}04 = 25\)). Чем ниже ставка изъятия, тем больше и надёжнее целевая сумма; чем выше — тем меньше нужный капитал, но тем выше риск неблагоприятной последовательности доходностей (sequence-of-returns risk).

Пример расчёта

Допустим, вы тратите 40 000 $ в год и используете ставку изъятия 4%. Тогда ваше число FIRE составит

$$40\,000 \div 0{,}04 = 1\,000\,000\ \$$$

Если вы уже накопили 250 000 $, вам осталось собрать ещё 750 000 $, то есть вы прошли \(\dfrac{250\,000}{1\,000\,000} \times 100 = 25\%\) пути.

Частые вопросы

Гарантирует ли правило 4% результат? Нет. Это историческое правило, основанное на данных американского рынка. Рыночная конъюнктура, более длительный срок жизни на пенсии и комиссии могут изменить итог — многие сторонники FIRE предпочитают 3,25–3,5% ради дополнительного запаса прочности.

Нужно ли учитывать налоги? Да. В сумме годовых расходов стоит отразить всё, что вы реально тратите, включая предполагаемые налоги с изъятий и расходы на медицину. В России это особенно актуально, ведь правила налогообложения инвестиций отличаются от американских.

А как же инфляция? Подход на основе ставки изъятия уже предполагает корректировку выплат на инфляцию, поэтому используйте сегодняшние цифры расходов — рост цен со временем правило учитывает само.