Qu'est-ce qu'un FIRE number ?

Votre FIRE number (de l'anglais « Financial Independence, Retire Early », soit indépendance financière et retraite anticipée) correspond au capital de placement nécessaire pour que ses rendements — retirés à un rythme soutenable — couvrent vos dépenses courantes indéfiniment. L'atteindre, c'est rendre le travail facultatif. Le concept repose sur la célèbre « règle des 4 % », issue de la Trinity Study : retirer environ 4 % de son portefeuille la première année (puis ajuster ce montant à l'inflation) a, historiquement, permis de tenir plus de 30 ans. À noter que ces travaux s'appuient sur les marchés américains ; les résultats peuvent différer selon votre pays et votre fiscalité.

Comment utiliser ce calculateur

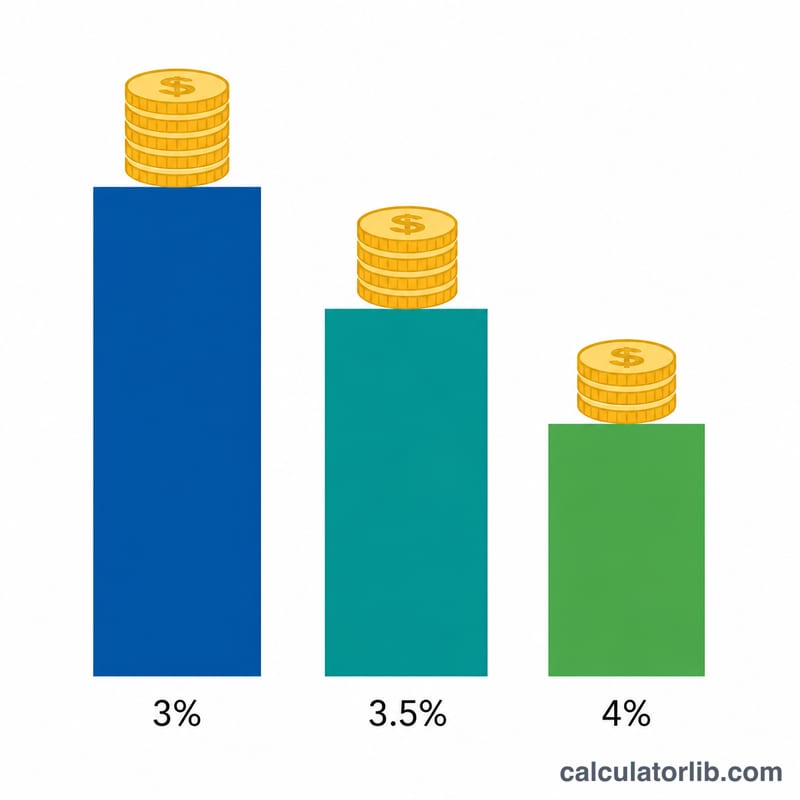

Indiquez vos dépenses annuelles prévues à la retraite, le taux de retrait sûr que vous comptez appliquer (4 % est la valeur de référence classique ; les profils plus prudents retiennent 3 à 3,5 %), et, si vous le souhaitez, votre épargne actuelle. Le calculateur vous renvoie le capital cible, le montant qu'il vous reste à constituer et votre pourcentage de progression.

La formule expliquée

Le calcul est tout simple : divisez vos dépenses annuelles par votre taux de retrait exprimé en décimale. À un taux de 4 %, cela revient à multiplier vos dépenses par 25 (car \(1 \div 0{,}04 = 25\)). Un taux de retrait plus faible donne un objectif plus élevé mais plus sécurisant ; un taux plus élevé réduit l'objectif, mais augmente le risque lié à l'ordre des rendements (sequence-of-returns risk).

$$\text{FIRE Number} = \dfrac{\text{Annual Expenses}}{\text{Withdrawal Rate} / 100}$$$$\text{Progress} = \dfrac{\text{Current Savings}}{\text{FIRE}} \times 100$$

Exemple chiffré

Supposons que vous dépensiez 40 000 $ par an et que vous appliquiez un taux de retrait de 4 %. Votre FIRE number est de $$40\,000 \div 0{,}04 = 1\,000\,000\ \$$$ Si vous avez déjà épargné 250 000 $, il vous reste 750 000 $ à constituer : vous avez donc parcouru 25 % du chemin.

FAQ

La règle des 4 % est-elle garantie ? Non. C'est un repère historique fondé sur les données des marchés américains. Les conditions de marché, une retraite plus longue ou des frais élevés peuvent en modifier l'issue ; beaucoup d'adeptes du mouvement FIRE préfèrent 3,25 à 3,5 % pour plus de sécurité.

Faut-il inclure les impôts ? Oui. Vos dépenses annuelles doivent refléter ce que vous devez réellement débourser, y compris les impôts estimés sur vos retraits et vos frais de santé.

Et l'inflation ? L'approche par taux de retrait suppose déjà des retraits ajustés à l'inflation : utilisez donc vos montants de dépenses actuels, la règle se chargeant de tenir compte de la hausse des prix au fil du temps.